Wie Sie für das zweite Kind einen Zusatzfreibetrag erlangen!

Der Entlastungsbetrag für Alleinerziehende beträgt 4.260 Euro und erhöht sich um 240 Euro für jedes weitere Kind im Haushalt (§ 24b EStG).

Beantragung und Kürzung:

- Sie beantragen Sie den Entlastungsbetrag für Alleinerziehende jährlich mit der Steuererklärung, indem Sie die entsprechenden Angaben bei Lohnsteuer kompakt im Bereich Kinder (Anlage Kind) machen.

- Bei Arbeitnehmern kann der Entlastungsbetrag für Alleinerziehende bereits monatlich auch im Rahmen des Lohnsteuerabzugs berücksichtigt werden. Dafür muss lediglich die Steuerklasse II beantragt werden.

- Für den neuen Erhöhungsbetrag von 240 Euro ab dem zweiten Kind müssen Sie etwas mehr tun: Beim Finanzamt muss man einen Lohnsteuerfreibetrag bei den elektronischen Lohnsteuerabzugsmerkmalen (ELStAM) eintragen lassen (§ 39a Abs. 1 Nr. 4a EStG).

Laufzeit und Änderung:

- Der beantragte Lohnsteuerfreibetrag gilt für zwei Kalenderjahre. Ändern sich Ihre Verhältnisse, passen Sie den Freibetrag an (z. B., Heirat oder Zusammenziehen).

- Nach Ablauf des Steuerjahres müssen Sie eine Einkommensteuererklärung abgeben, wenn die Beträge bereits beim Lohnsteuerabzug berücksichtigt wurden.

Neueste Entscheidungen:

- Zusammen veranlagte Ehegatten können den Entlastungsbetrag im Jahr der Eheschließung zeitanteilig in Anspruch nehmen (BFH-Urteil vom 28.10.2021, III R 57/20).

- Im Trennungsjahr kann der Entlastungsbetrag für die Monate nach der Trennung gewährt werden, wenn die Einzelveranlagung gewählt wird und keine andere volljährige Person im Haushalt lebt (BFH-Urteil vom 28.10.2021, III R 17/20).

Aktuell verfügt das Bundesfinanzministerium, dass die Urteile allgemein anzuwenden sind (BMF-Schreiben vom 23.11.2022, BStBl 2022 I S. 1634).

Die Gewährung des Entlastungsbetrags erfordert, dass im Haushalt keine andere erwachsene Person lebt. Es gibt jedoch drei Ausnahmen:

- Die Anwesenheit einer anderen erwachsenen Person ist unschädlich, wenn es sich um ein leibliches Kind, Adoptiv-, Pflege-, Stief- oder Enkelkind handelt, für das dem Steuerpflichtigen ein Kinderfreibetrag oder Kindergeld zusteht.

- Der Entlastungsbetrag wird auch dann gewährt, wenn das Haushaltsmitglied aus Gründen der Pflegebedürftigkeit tatsächlich und finanziell nicht an der Haushaltsführung teilnehmen kann.

- Im Jahr 2023 führt die Unterbringung von volljährigen Flüchtlingen aus der Ukraine durch Alleinerziehende nicht zu einer steuerschädlichen Haushaltsgemeinschaft aus Billigkeitsgründen. Infolgedessen bleibt der Anspruch auf den Entlastungsbetrag bestehen.

Wie Sie für das zweite Kind einen Zusatzfreibetrag erlangen!

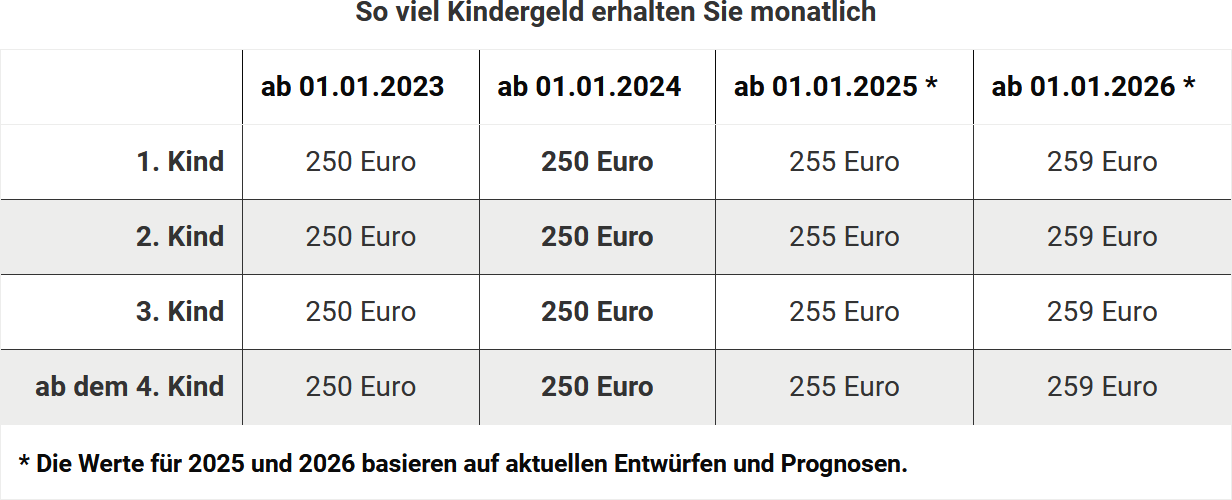

Bekomme ich für alle Kinder gleich viel Kindergeld?

Wer mehrere Kinder hat, bekam früher nicht für jedes Kind gleich viel Kindergeld. Doch seit 2023 ist der Satz vereinheitlich worden. Der Anspruch auf Kindergeld beträgt:

Für Kinder bis zur Vollendung des 18. Lebensjahres wird in jedem Fall Kindergeld gezahlt. Dabei spielt es keine Rolle, wie hoch das Einkommen des Kindes ist.

Für volljährige Kinder besteht der Anspruch weiter bis zum 25. Geburtstag, solange sie in Ausbildung sind oder einen Freiwilligendienst leisten. Das Kindergeld wird ausgezahlt durch die Familienkassen der Bundesagentur für Arbeit. Angehörige des öffentlichen Dienstes oder Empfänger von Versorgungsbezügen bekommen das Geld von ihren Arbeitgebern ausgezahlt.

Tipp

Bekomme ich für alle Kinder gleich viel Kindergeld?

Was ist der Entlastungsbetrag für Alleinerziehende?

Sind Sie alleinerziehend, dann können Sie einen Entlastungsbetrag in der "Anlage Kind" beantragen. Seit 2023 beträgt der Entlastungsbetrag 4.260 Euro. Hinzu kommt für jedes weitere Kind ein Erhöhungsbetrag von 240 Euro.

Für jeden vollen Kalendermonat, in dem die Abzugsvoraussetzungen nicht vorliegen, wird der Entlastungsbetrag um je ein Zwölftel gekürzt. Voraussetzung ist, dass zu Ihrem Haushalt mindestens ein minderjähriges oder ein volljähriges Kind gehört, für das Sie Kindergeld oder den steuerlichen Kinderfreibetrag bekommen. Es muss sich dabei nicht um ein leibliches Kind handeln, für ein Adoptiv-, Pflege-, Stief- oder Enkelkind gibt es den Entlastungsbetrag ebenfalls. Das Kind muss in Ihrem Haushalt gemeldet sein. Wenn das Kind bei mehreren Personen gemeldet ist, bekommt der Elternteil den Entlastungsbetrag, der auch Anspruch auf das Kindergeld hat. Für das Kind, das zum Haushalt gehört, ist die Steueridentifikationsnummer anzugeben.

Wichtig: Es dürfen keine weiteren erwachsenen Personen zu Ihrem Haushalt gehören. Erwachsene Kinder, für die Sie Kindergeld erhalten, sind eine Ausnahme. Das gilt auch für Kinder, die in Berufsausbildung sind, auf einen Ausbildungsplatz warten oder einen Freiwilligendienst leisten. Ebenso ist der Entlastungsbetrag nicht gefährdet, wenn Sie mit einer pflegebedürftigen erwachsenen Person zusammenleben.

Unschädlich für den Entlastungsbetrag ist das Zusammenleben mit Erwachsenen, wenn keine Haushaltsgemeinschaft, sondern lediglich eine bloße Wohngemeinschaft mit getrennten Kassen und getrenntem Wirtschaften besteht. Wesentliches Merkmal der Haushaltsgemeinschaft ist das "gemeinsame Wirtschaften".

Tipp

Der Bundesfinanzhof hat 2021 entschieden, dass auch zusammenveranlagte Ehegatten den Entlastungsbetrag für Alleinerziehende im Jahr der Eheschließung zeitanteilig in Anspruch nehmen können. Voraussetzung: Die Ehepartner haben vor der Heirat nicht mit einer anderen volljährigen Person in einer Haushaltsgemeinschaft gelebt (BFH-Urteil vom 28.10.2021, III R 57/20).

Des Weiteren hat der Bundesfinanzhof geurteilt, dass im Trennungsjahr der Entlastungsbetrag zeitanteilig für die Monate nach der Trennung zu gewähren ist, wenn die Einzelveranlagung gewählt wird und im Haushalt keine andere voll-jährige Person lebt (BFH-Urteil vom 28.10.2021, III R 17/20).

Aktuell verfügt das Bundesfinanzministerium, dass die Urteile allgemein anzuwenden sind (BMF-Schreiben vom 23.11.2022, BStBl 2022 I S. 1634).

Was ist der Entlastungsbetrag für Alleinerziehende?

Wie hoch ist der Entlastungsbetrag für Alleinerziehende?

Der Entlastungsbetrag für Alleinerziehende beträgt 4.260 Euro. Für das zweite und jedes weitere Kind erhöht sich der Betrag um jeweils 240 Euro (§ 24b Abs. 2 Satz 3 EStG).

Kürzung des Entlastungsbetrags:

Der Entlastungsbetrag sowie der Erhöhungsbetrag werden um ein Zwölftel pro Monat gekürzt, in dem die Voraussetzungen nicht erfüllt sind. Voraussetzung ist, dass Sie Kindergeld, den Kinderfreibetrag und den BEA-Freibetrag für das Kind erhalten.

Wer gilt als alleinerziehend?

Als alleinerziehend gelten Sie, wenn keine weiteren erwachsenen Personen in Ihrem Haushalt leben, außer volljährige Kinder, für die Sie Kindergeld beziehen (z. B. Kinder in Ausbildung).

Tipp:

Der Entlastungsbetrag kann auch geltend gemacht werden, wenn das Kind nur seinen Nebenwohnsitz bei Ihnen hat und beispielsweise in einer anderen Stadt studiert.

Antragstellung:

Der Entlastungsbetrag wird rückwirkend für das vergangene Jahr gewährt, wenn Sie in der Anlage Kind entsprechende Angaben machen.

Aktuelle Rechtsprechung:

- Der Bundesfinanzhof (BFH) hat entschieden, dass auch zusammen veranlagte Ehegatten den Entlastungsbetrag im Jahr der Eheschließung anteilig beanspruchen können, sofern vor der Heirat keine weitere volljährige Person im Haushalt gelebt hat (BFH-Urteil vom 28.10.2021, III R 57/20).

- Im Trennungsjahr wird der Entlastungsbetrag für die Monate nach der Trennung gewährt, wenn die Einzelveranlagung gewählt wird und keine andere volljährige Person im Haushalt lebt (BFH-Urteil vom 28.10.2021, III R 17/20).

Das Bundesfinanzministerium hat diese Urteile allgemein zur Anwendung angewiesen (BMF-Schreiben vom 23.11.2022, BStBl 2022 I S. 1634).

Tipp ab 2025:

Ab 2025 kann der anteilige Entlastungsbetrag im Jahr der Trennung als Lohnsteuerfreibetrag beantragt werden und direkt beim Lohnsteuerabzug durch den Arbeitgeber berücksichtigt werden. In den Folgejahren wird der Entlastungsbetrag ausschließlich über die Steuerklasse II gewährt (§ 39a Abs. 1 Nr. 9 EStG, eingeführt durch das "Jahressteuergesetz 2024").

Wie hoch ist der Entlastungsbetrag für Alleinerziehende?

Was sind die Voraussetzungen für den Entlastungsbetrag?

Sie haben Anspruch auf den Entlastungsbetrag, wenn in Ihrem Haushalt mindestens ein minderjähriges oder volljähriges Kind lebt, für das Sie Anspruch auf Kindergeld bzw. den Kinderfreibetrag haben. Eine Zugehörigkeit zum Haushalt wird vom Finanzamt dann angenommen, wenn das Kind mit Haupt- oder Nebenwohnsitz in Ihrer Wohnung gemeldet ist.

Ist das Kind bei mehreren Personen gemeldet, steht der Entlastungsbetrag derjenigen Person zu, an die das Kindergeld ausgezahlt wird.

Der Freibetrag wird nur einmal berücksichtigt, auch wenn Sie mehrere Kinder haben. Ausnahme: Leben Sie von Ihrem Partner getrennt, können beide Parteien den Entlastungsbetrag erhalten, wenn jeweils mindestens ein Kind bei Vater oder Mutter wohnt und diesen jeweils das Kindergeld ausgezahlt wurde.

Alleinstehend bedeutet im Zusammenhang mit dem Entlastungsbetrag, dass Sie nicht die Voraussetzungen für die Anwendung des Splittingtarifs erfüllen.

Die Voraussetzungen für den Splittingtarif sind nicht erfüllt, wenn die Eltern nicht verheiratet waren oder im Steuerjahr zwar noch verheiratet waren, aber bereits seit dem Vorjahr dauernd getrennt leben. Eltern, die auch nur einen Tag im Jahr nicht dauernd getrennt lebten, haben demzufolge - eigentlich - keinen Anspruch auf den Entlastungsbetrag. Sie profitieren vom Entlastungsbetrag erstmalig in dem Jahr, das auf die Trennung folgt. Beachten Sie dazu aber die aktuelle Rechtsprechung.

Außerdem dürfen Sie als alleinerziehende Person nicht in einer Haushaltsgemeinschaft mit einer anderen volljährigen Person leben. Es sei denn, dabei handelt es sich dabei um Kinder, für die Sie Kindergeld beziehen. Leben Sie mit einer anderen volljährigen Person in einem Haushalt, geht das Finanzamt davon aus, dass diese mit Ihnen gemeinsam wirtschaftet. Das gilt grundsätzlich dann, wenn Sie mit einem Partner zusammenwohnen, aber auch für Eltern, Großeltern oder Geschwister.

Bei reinen Wohngemeinschaften ohne gemeinsame Haushaltsführung bleibt der Anspruch auf Entlastungsbetrag erhalten. Dazu müssen Sie aber nachweisen können, dass Sie getrennt wirtschaften. Auch wenn die andere erwachsene Person nahezu mittellos ist und nichts zur Haushaltsführung beitragen kann, ist eine Ausnahme möglich. Dies gilt aber nicht für Lebenspartner.

Aktuelle Rechtssprechung

Das Gericht hat entschieden, dass frisch verheiratete Paare den Entlastungsbetrag für Alleinerziehende im Jahr ihrer Hochzeit teilweise nutzen können, vorausgesetzt, sie haben vor der Heirat nicht mit einer anderen erwachsenen Person im selben Haushalt gelebt. (BFH-Urteil vom 28.10.2021, III R 57/20).

Der Bundesfinanzhof hat zudem entschieden, dass im Trennungsjahr der Entlastungsbetrag zeitanteilig für die Monate nach der Trennung zu gewähren ist, wenn die Einzelveranlagung gewählt wird und im Haushalt keine andere volljährige Person lebt (BFH-Urteil vom 28.10.2021, III R 17/20).

Aktuell verfügt das Bundesfinanzministerium, dass die Urteile allgemein anzuwenden sind (BMF-Schreiben vom 23.11.2022, BStBl 2022 I S. 1634).

Tipp: Es gibt drei Ausnahmen von der Regel, dass keine andere erwachsene Person im Haushalt leben darf:

- Wenn die andere erwachsene Person dein leibliches Kind, Adoptivkind, Pflegekind, Stiefkind oder Enkelkind ist und du für dieses Kind Kinderfreibetrag oder Kindergeld erhältst, ist es in Ordnung.

- Der Entlastungsbetrag bleibt bestehen, wenn das Haushaltsmitglied aufgrund von Pflegebedarf tatsächlich nicht zur Haushaltsführung beitragen kann.

- Im Jahr 2023 führt die Aufnahme volljähriger Flüchtlinge aus der Ukraine durch Alleinerziehende nicht dazu, dass du deinen Anspruch auf den Entlastungsbetrag verlierst. Dies geschieht aus Gründen der Fairness.

Was sind die Voraussetzungen für den Entlastungsbetrag?

Wann erhalte ich für mein Kind Kindergeld und Freibeträge?

Um Kindergeld, den Kinderfreibetrag oder den Freibetrag für den Betreuungs-, Erziehungs- oder Ausbildungsbedarf (BEA) erhalten zu können, müssen die gleichen Voraussetzungen wie beim Kindergeld erfüllt sein. Für den Anspruch auf Kindergeld gibt es zwei verschiedene Rechtsgrundlagen:

- Steuerpflichtige Personen haben einen Anspruch auf Kindergeld nach dem Einkommensteuergesetz (§ 31 f. und § 62 ff. EStG).

- Nicht oder beschränkt steuerpflichtige Personen haben einen Anspruch nach dem Bundeskindergeldgesetz.

Wer als Deutscher seinen Wohnsitz oder seinen gewöhnlichen Aufenthalt in Deutschland hat, kann einen Antrag auf Kindergeld stellen. Das Gleiche gilt für Deutsche, die im Ausland leben, aber in Deutschland entweder unbeschränkt einkommensteuerpflichtig sind oder so behandelt werden, Ausländer, die in Deutschland leben, können Kindergeld beantragen, wenn sie eine unbefristete Aufenthaltserlaubnis haben.

Wichtig: Die Auszahlung von festgesetztem Kindergeld erfolgt rückwirkend nur für die letzten sechs Monate vor Beginn des Monats, in dem der Antrag auf Kindergeld eingegangen ist. Das Kindergeld wird also, selbst wenn es für ein ganzes Jahr rückwirkend festgesetzt wird, tatsächlich nur für die letzten sechs Monate ausgezahlt.

Wann erhalte ich für mein Kind Kindergeld und Freibeträge?