Was ist eine gesetzliche Leibrente?

Leibrenten sind gleichbleibende Bezüge, die an das Leben einer Person gebunden sind. Leibrenten und andere Leistungen aus den gesetzlichen Rentenversicherungen, der landwirtschaftlichen Alterskasse und den berufsständischen Versorgungseinrichtungen unterliegen nur mit einem bestimmten Anteil der Besteuerung, der sich nach dem Jahr des Rentenbeginns richtet.

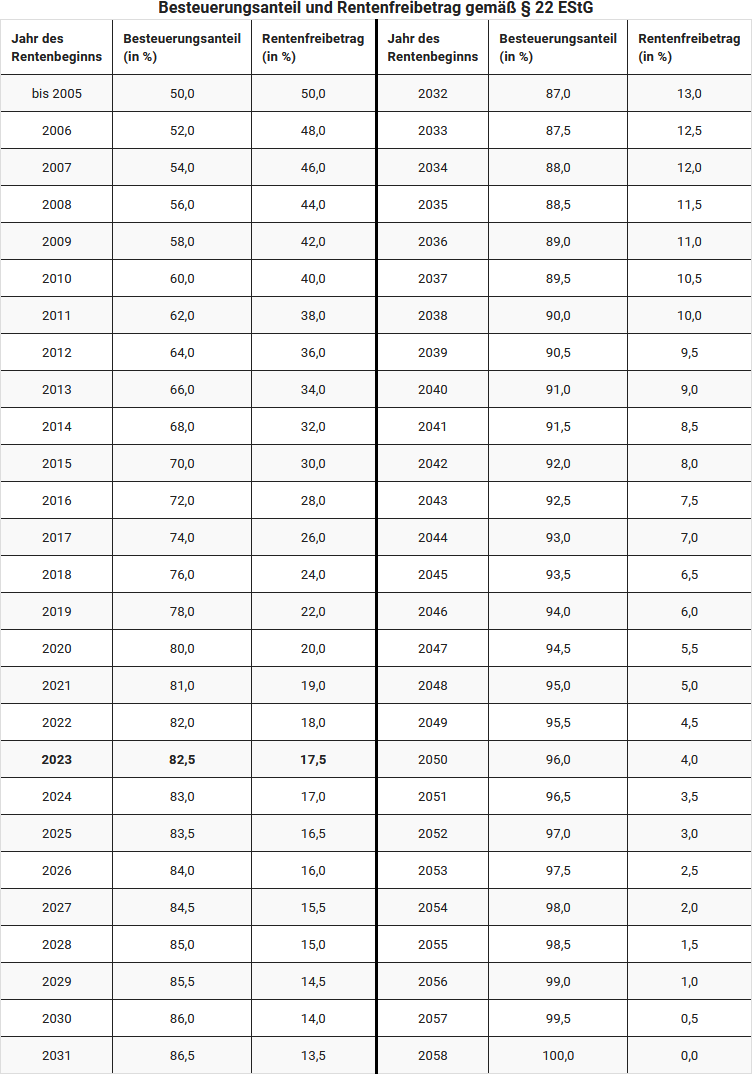

Falls Sie eine Rente aus der gesetzlichen Rentenversicherung bezogen haben, können Sie von dieser als Ausfüllhilfe eine „Mitteilung zur Vorlage beim Finanzamt“ über Ihre bezogenen Renteneinkünfte anfordern. Diese wird Ihnen dann in den Folgejahren automatisch unaufgefordert zugesandt. Bei Beginn der Rente im Jahr 2023 beträgt der Besteuerungsanteil 82,5 %.

Eintragungen in der Steuererklärung zur Höhe des Besteuerungsanteils sind nicht erforderlich. Der steuerfreie Teil der Rente wird in dem Jahr, das dem Jahr des Rentenbeginns folgt, ermittelt und gilt grundsätzlich für die gesamte Laufzeit des Rentenbezugs. Im Rahmen der Rentenbesteuerung der Folgejahre wird dieser vom Jahres(brutto)rentenbetrag abgezogen.

Rentenerhöhungen, die auf einer regelmäßigen Rentenanpassung beruhen, werden in voller Höhe besteuert. Das Gleiche gilt auch für Leistungen aus privaten Basisrentenverträgen (sog. Rürup-Renten).

Leibrenten sind insbesondere

- Altersrenten,

- Erwerbsminderungsrenten,

- Erwerbsunfähigkeitsrenten,

- Berufsunfähigkeitsrenten,

- Hinterbliebenenrenten als Witwen- / Witwerrenten,

- Waisenrenten oder

- Erziehungsrenten.

Anzugeben sind auch einmalige Leistungen, die z. B. als Sterbegeld oder als Abfindung von Kleinbetragsrenten ausgezahlt werden. Wenn Sie als Verfolgte / Verfolgter nationalsozialistischer Gewaltherrschaft i. S. d. § 1 Bundesentschädigungsgesetz (BEG) anerkannt wurden und bei der Berechnung Ihrer Rente aus der gesetzlichen Rentenversicherung rentenrechtliche Zeiten aufgrund der Verfolgung berücksichtigt wurden, teilen Sie das bitte dem Finanzamt formlos mit.

Solche Zeiten können z. B. nach dem Gesetz zur Zahlbarmachung von Renten aus Beschäftigungen in einem Ghetto (ZRBG), dem Gesetz zur Regelung der Wiedergutmachung nationalsozialistischen Unrechts in der Sozialversicherung (WGSVG) oder nach dem Fremdrentengesetz (FRG) berücksichtigt worden sein. Dies gilt auch für Witwen- / Witwerrenten, wenn der Verstorbene als Verfolgter i. S. d. § 1 BEG anerkannt war und die Rentenleistung entsprechende rentenrechtliche Zeiten enthält. Das Finanzamt wird prüfen, ob diese Rente steuerfrei ist.

(2023): Was ist eine gesetzliche Leibrente?

Wie wird die gesetzliche Rente besteuert?

Der Gesetzgeber hat im Jahr 2005 die Besteuerung der gesetzlichen Rente durch das Alterseinkünftegesetz neu geregelt. Seitdem ist ein festgelegter Anteil der Rente zu versteuern, der Rest bleibt (noch) steuerfrei. Sie müssen Ihre Einnahmen aus der Rente versteuern, das ist die sogenannte nachgelagerte Besteuerung. Wie viel versteuert werden muss. richtet sich nach dem Jahr Ihres Renteneintritts.

Für Personen, die im Jahre 2005 oder vorher in Rente gingen, lag der steuerfreie Anteil bei 50 Prozent. Aus der nicht zu versteuernden Rente wird ein (persönlicher) Freibetrag gebildet, sodass diese Rentner ab 2005 einen "Rentenfreibetrag" von 50 Prozent nutzen können. Dieser Rentenfreibetrag bleibt lebenslang unverändert.

Seit 2005 steigt der sog. Besteuerungsanteil jährlich um zwei Prozentpunkte, ab 2021 um einen Prozentpunkt pro Jahr. Ursprünglich sollten Personen, die ab 2040 in Rente gehen, ihre gesetzlichen Renteneinnahmen voll versteuern. Aber: Aufgrund geänderten Gesetzes steigt der Besteuerungsanteil ab 2023 beginnend mit dem Rentnerjahrgang 2023 statt um 1 Prozentpunkt nur noch um jährlich einen halben Prozentpunkt an und erreicht nach seinem kontinuierlichen jährlichen Aufwuchs erstmals für den Jahrgang 2058 100 Prozent (§ 22 Nr. 1 Buchst. a Doppelbuchst. aa EStG, geändert durch das "Wachstumschancengesetz").

Für Rentner, die im Jahre 2023 erstmals Rente beziehen, beträgt der Besteuerungsanteil also 82,5 % des Rentenbetrages.

Das Finanzamt zieht automatisch auch ohne weiteren Nachweis einen Pauschbetrag für Werbungskosten von 102 Euro ab. Wenn Sie höhere Aufwendungen haben, sollten Sie diese in der Steuererklärung angeben, um Ihr zu versteuerndes Einkommen nach unten zu drücken. Angeben können Sie etwa Steuerberatungskosten (für die Anlage R), eine Rentenberatung oder einen Anwalt, wenn er Sie in Rentenfragen unterstützt. Die höheren Ausgaben müssen Sie allerdings in jedem Fall nachweisen.

Beispiel

Hans Müller ging zum 1. Januar 2009 in Rente und bekam im letzten Jahr eine gesetzliche Rente von insgesamt 12.000 Euro. Für Hans Müller sind 58 Prozent seiner Rente steuerpflichtig, der Rentenfreibetrag liegt bei 42 Prozent. So müsste Müller für das Jahr 6.960 Euro beim Finanzamt als Einnahmen angeben. Hat er aber keine weiteren Einnahmen, dann muss er auch keine Steuererklärung abgeben, denn die Summe liegt unter dem Grundfreibetrag von 10.908 Euro (2023).

Der lebenslange Rentenfreibetrag für Hans Müller beträgt 5.040 Euro. Einnahmen über diesem Freibetrag müsste er jedoch erst versteuern, wenn sie auch über dem Grundfreibetrag liegen.

Die Einnahmen aus Vermietung und Verpachtung oder Kapitalerträge müssen allerdings dem Einkommen zugerechnet werden.

Würde Hans Müller dagegen eine Rente von 15.000 Euro beziehen und erst 2023 in den Ruhestand gehen, dann müsste er 12.375 Euro (82,5 Prozent) von seiner Rente versteuern und demzufolge auch eine Steuererklärung abgeben.

Achtung: Bis zu seinem Lebensende bleibt der Rentenfreibetrag für Müller gleich. Auch wenn nach Rentenanpassungen seine Einnahmen durch die Rente steigen, blieben im ersten Beispiel jedes Jahr nur 5.040 Euro steuerfrei. Der Freibetrag bezieht sich auf einen konkreten Geldbetrag, nicht auf einen Anteil der jeweiligen Rente. So muss Herr Müller künftige Rentenanpassungen also voll versteuern.

(2023): Wie wird die gesetzliche Rente besteuert?

Welche Werbungskosten kann ich als Rentner geltend machen?

Auch als Rentner können Sie Ausgaben, die Sie im Zusammenhang mit Ihrer Rente hatten, in der Steuererklärung als Werbungskosten geltend machen. Wenn Sie Werbungskosten hatten, die insgesamt unter 102 Euro bleiben, lohnt es sich nicht, diese einzutragen. Das Finanzamt berücksichtigt automatisch einen Pauschbetrag für Werbungskosten von 102 Euro, dieser Betrag wird sofort von Ihren Einnahmen abgezogen. Dieser Pauschbetrag wird für alle Renten und alle Einnahmen, die unter den sonstigen Einkünften angegeben werden müssen, gemeinsam berücksichtigt. Er ist ein Jahresbetrag, der nicht gekürzt wird, auch wenn die Voraussetzungen nicht das komplette Jahr vorlagen, oder nicht für das ganze Jahr Einnahmen zu verzeichnen sind. Der Werbungskosten-Pauschbetrag ist personengebunden und steht jedem Ehegatten separat zu, sobald er die entsprechenden Einnahmen hat.

Tipp: Haben Sie höhere Ausgaben, die über den Pauschbetrag von 102 Euro hinausgehen, lohnt es sich auf jeden Fall, diese einzutragen. Sie sollten allerdings auch die Nachweise zur Hand haben und Ihrer Steuererklärung beilegen. Wenn Sie Ausgaben für einen Steuerberater haben, erkennt das Finanzamt nur die Kosten als Werbungskosten an, die im Zusammenhang mit Ihrer Rente stehen. Deswegen lassen Sie Ihren Steuerberater in seiner Rechnung den Teil gesondert angeben, der sich direkt auf Ihre Rente bezieht.

Als Werbungskosten geltend machen können Sie beispielsweise Ausgaben für einen

- Rentenberater,

- Rechtsanwalt bei Rentenstreitigkeiten,

- Steuerberater (nur für Anlage R), aber auch

- Kosten, die im Zusammenhang mit der Beantragung einer Rente stehen (Fahrtkosten, Bürobedarf, Porto, Telefonkosten)

- Gerichtsgebühren, wenn es beim Prozess um Ihre Rente geht,- Gewerkschaftsbeiträge

- Gewerkschaftsbeiträge, die Sie als Rentner entrichten

- pauschale Kontoführungsgebühr von 16 Euro im Jahr

Tipp

Wenn Sie unsicher sind, ob das Finanzamt eine bestimmte Ausgabe anerkennen wird, geben Sie sie einfach an und legen die Nachweise bei. So entscheidet der Finanzbeamte.

(2023): Welche Werbungskosten kann ich als Rentner geltend machen?

Was regelt das Alterseinkünftegesetz von 2005?

Das Alterseinkünftegesetz regelt die Besteuerung von Renten, und das betrifft alle, sowohl diejenigen, die bereits 2005 in Rente waren, als auch alle zukünftigen Rentner. Die steuerliche Belastung für Neurentner erhöht sich jedes Jahr, aber gleichzeitig gibt es auch Vorteile für Arbeitnehmer.

Steuerlich begünstigte Altersvorsorge

Neben der gesetzlichen Rentenversicherung werden auch private Rentenversicherungen als Altersvorsorge anerkannt, insbesondere die sogenannte Basis-Rente oder Rürup-Rente. Beiträge zu privaten Rentenversicherungen werden jedoch nur steuerlich begünstigt, wenn die Versicherung eine lebenslange Rente für den Versicherungsnehmer vorsieht. Außerdem muss der Versicherte bei Rentenbeginn mindestens 60 Jahre alt sein. Für Verträge, die ab 2012 abgeschlossen wurden, darf die Rentenzahlung nicht vor dem 62. Lebensjahr beginnen. Dadurch wird sichergestellt, dass es sich um Produkte für die Altersvorsorge handelt. Diese Versorgungsansprüche dürfen weder übertragbar, beleihbar, veräußerbar noch kapitalisierbar sein. Außerdem müssen die Renten als Leibrenten ausgezahlt werden, Einmalauszahlungen sind normalerweise nicht gestattet. Sie können diese steuerlich begünstigten Vorsorgeprodukte jedoch um Zusatzversicherungen erweitern, z. B. eine Berufsunfähigkeitsversicherung.

Steuerlich nicht begünstigt werden Anlageprodukte, die nicht unbedingt der Altersvorsorge dienen, wie frei verfügbare Kapitalanlagen, zu denen auch Kapitallebensversicherungen gehören. Eine Ausnahme bilden Kapitallebensversicherungen, die vor 2005 abgeschlossen wurden – sie bleiben weiterhin steuerfrei.

Für Rentner bedeutet dies:

Seit 2005 werden 50 Prozent der Alterseinkünfte besteuert. Von 2006 bis 2020 steigt der steuerpflichtige Anteil der Renten jedes Jahr um zwei Prozentpunkte, ab 2021 nur noch um einen Prozentpunkt pro Jahr.

Ursprünglich sollten Personen, die ab 2040 in Rente gehen, ihre gesetzlichen Renteneinnahmen vollständig versteuern. Allerdings steigt der Besteuerungsanteil ab 2023, beginnend mit dem Rentnerjahrgang 2023, nicht mehr um 1 Prozentpunkt pro Jahr, sondern nur noch um einen halben Prozentpunkt, und erreicht erstmals im Jahr 2058 100 Prozent (§ 22 Nr. 1 a) aa) EStG, geändert durch das "Wachstumschancengesetz").

Für Rentner, die erstmals 2023 Rente beziehen, beträgt der Besteuerungsanteil also 82,5 % des Rentenbetrags.

Auch im Alterseinkünftegesetz geregelt: Zeitlich befristete Renten, wie Erwerbsminderungsrenten, und nicht befristete Renten, wie die Altersrente, werden seit 2005 steuerlich gleich behandelt. Renten aus Versicherungen, die in der Ansparphase steuerlich begünstigt sind, werden in der Auszahlungsphase steuerpflichtig.

Hinweis:

Ende Mai 2021 hat der Bundesfinanzhof seine beiden Urteile zur möglichen Doppelbesteuerung von Renten veröffentlicht. Die Klagen der betroffenen Rentner waren jedoch erfolglos. Der BFH hält eine Doppelbesteuerung nur in wenigen Einzelfällen für möglich. Die grundsätzliche Systematik der Rentenbesteuerung hält er für rechtens, einschließlich des begrenzten Abzugs von Altersvorsorgeaufwendungen im Erwerbsleben und der teilweisen Steuerbefreiung der Renten in der Auszahlungsphase. Eine doppelte Besteuerung zeichnet sich erst für spätere Rentnerjahrgänge ab (BFH-Urteile vom 19.5.2021, X R 33/19 und X R 20/21). Allerdings haben die unterlegenen Kläger gegen die beiden Entscheidungen des BFH Verfassungsbeschwerde eingelegt (Az. 2 BvR 1143/21 und 2 BvR 1140/21).

Es geht um die Frage, wie eine Doppelbesteuerung konkret berechnet wird. Der BFH hat eine sehr schematische Sichtweise eingenommen, die nur im Einzelfall zu einer zu hohen Besteuerung von Renten führt. So gilt für die Berechnung einer möglichen Doppelbesteuerung das Nominalwertprinzip. Es sind die tatsächlich eingezahlten und begünstigten Vorsorgeaufwendungen mit den später tatsächlich gezahlten und teilweise befreiten Rentenbeträgen zu vergleichen. Weder sind Beträge auf- oder abzuzinsen, noch ist eine Inflation zu berücksichtigen.

Von einigen Experten, aber auch von den Klägern im Verfahren X R 33/19, wurde hingegen die Auffassung vertreten, dass in der Erwerbsphase keine Rentenbeträge in Geld, sondern reine Entgeltpunkte erworben werden. Die tatsächliche Höhe der Rente kristallisiert sich erst viel später heraus. Doch der BFH hat sich nicht in die "Niederungen" der Finanz- und Versicherungsmathematik begeben, sondern vergleicht eingezahlte mit ausgezahlten Geldbeträgen. Ob dies richtig ist oder ob es eine für Steuerzahler günstigere Berechnung gibt, werden die Verfassungsrichter in Karlsruhe klären.

Aktuell haben sich Bund und Länder dazu durchgerungen, betroffene Steuerbescheide hinsichtlich des umstrittenen Punktes vorläufig zu erlassen. Konkret: Steuerfestsetzungen werden vorläufig erlassen hinsichtlich der "Besteuerung von Leibrenten und anderen Leistungen aus der Basisversorgung nach § 22 Nummer 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG". Der Vorläufigkeitsvermerk wird allen Einkommensteuerbescheiden für Veranlagungszeiträume ab 2005 hinzugefügt, in denen eine Leibrente oder eine andere Leistung aus der sogenannten Basisversorgung erfasst wird (BMF-Schreiben vom 30.8.2021, V A 3 - S 0338/19/10006 :001).

Das bedeutet: Rentner erhalten von nun an Einkommensteuerbescheide mit einem Hinweis auf die - teilweise - Vorläufigkeit der Steuerfestsetzung. Sollte das Bundesverfassungsgericht der Auffassung sein, dass die derzeitige Besteuerung von gesetzlichen Renten und Renten aus berufständischen Versorgungswerken sowie ähnlichen Altersversorgungen verfassungswidrig zu hoch ist, können die Steuerbescheide, die jetzt und in Zukunft ergehen, auch ohne vorherigen Einspruch geändert werden.

Wichtig: Betroffene sollten aber ungeachtet eines eventuellen Ausgangs alle Steuer- und Rentenbescheide aufbewahren, selbst die aus längst vergangenen Jahren.

(2023): Was regelt das Alterseinkünftegesetz von 2005?

Was bedeutet die Öffnungsklausel?

Bei der nachgelagerten Besteuerung kann es zu einer ungerechten Übersteuerung kommen, wenn ein Selbständiger über mehrere Jahre Beiträge an ein berufsständisches Versorgungswerk gezahlt hat, die höher waren als der Jahreshöchstbeitrag in der gesetzlichen Rentenversicherung (Summe des Arbeitgeberanteils und des Arbeitnehmeranteils). Der zu zahlende Höchstbetrag richtet sich nach der Beitragsbemessungsgrenze.

Diese wird jährlich neu berechnet und stellt die Grenze dar, bis zu der die Rentenversicherungsbeiträge anteilig vom Einkommen gezahlt werden müssen. Für Einkommen, das über der Beitragsbemessungsgrenze liegt, leisten Sie normalerweise keine Versicherungsbeiträge – außer Sie zahlen sie wie in diesem Zusammenhang freiwillig.

Der Selbständige hat also aus seinem bereits versteuerten Einkommen freiwillig zusätzliche Beiträge gezahlt. Dadurch hat er sich auf der einen Seite eine höhere Rente erarbeitet, die er aber auf der anderen Seite mit dem üblichen Besteuerungsanteil zu hoch besteuern müsste. Das kann vermieden werden. Als Rentner kann er seine Rente in einen freiwilligen und in einen gesetzlichen Teil aufteilen lassen. Hierzu muss er aber bis zum 31.12.2004 mindestens zehn Jahre lang freiwillig einen höheren Beitrag gezahlt haben.

Tipp

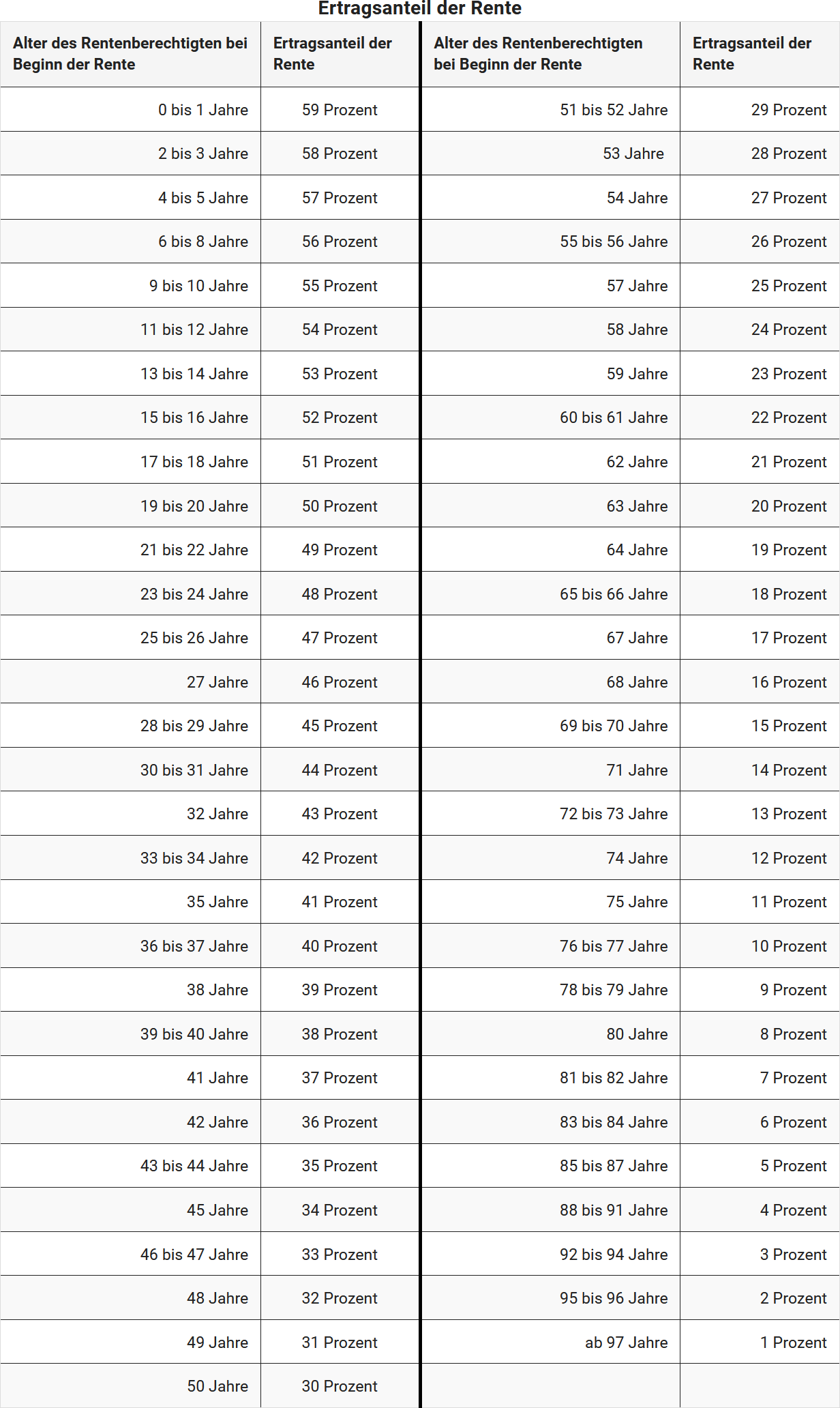

Wenn dies auf Sie zutrifft, müssen Sie beantragen, dass der Anteil Ihrer Rente, der auf diesen erhöhten Beiträgen beruht, nicht mit dem hohen Besteuerungsanteil (2023: 82,5 Prozent der Rente), sondern mit dem wesentlich günstigeren Ertragsanteil besteuert wird. Der Anteil der niedriger zu besteuernden Rente ist die Öffnungsklausel, diese erfahren Sie aus der Bescheinigung Ihres Rentenversicherungsträgers.

Beispiel

Wenn Sie seit Ihrem 65. Lebensjahr eine gesetzliche Rente von 1.500 Euro im Monat beziehen und dem Finanzamt mit einer Bescheinigung der Rentenzahlstelle nachweisen können, dass 30 Prozent (das ist die Öffnungsklausel) der Rentenzahlung auf erhöhten Beiträgen beruhen, ergibt sich diese Berechnung:

Für 70 Prozent der Rente: Normale Besteuerung nach Abzug des Rentenfreibetrags: 1.500 Euro x 70 Prozent = 1.050 Euro x 12 Monate = 12.600 Euro abzgl. Rentenfreibetrag von (zum Beispiel) 42 Prozent = 7.308 Euro.

Bei dem Teil, für den die Öffnungsklausel von 30 Prozent gilt, wird der günstigere Ertragsanteil angesetzt: 1.500 Euro x 30 Prozent = 450 Euro x 12 Monate = 5.400 Euro x 18 Prozent = 972 Euro. In diesem Fall müssten also 8.280 Euro versteuert werden. Ohne Öffnungsklausel hätten 10.440 Euro versteuert werden müssen.

Der Ertragsanteil richtet sich nach dem Alter des Rentners zum Beginn der Rentenzahlung, er beträgt beispielsweise bei 64-Jährigen 19 Prozent, bei 65- bis 66-Jährigen 18 Prozent und bei 67-Jährigen 17 Prozent.

In der folgenden Tabelle finden Sie die Höhe des Ertragsanteils je nach Alter bei Beginn der Rente; dieser wird von Lohnsteuer kompakt automatisch berechnet:

Doppelbesteuerung von Renten

Im Mai 2021 hat der Bundesfinanzhof (BFH) Urteile zur möglichen Doppelbesteuerung von Renten veröffentlicht (BFH-Urteile vom 19.5.2021, X R 33/19 und X R 20/21). Diese betreffen alle, die bereits 2005 Rentner waren und alle zukünftigen Rentner. Der BFH hat entschieden, dass Doppelbesteuerung nur in einigen wenigen Fällen möglich ist. Das bedeutet, dass die Art und Weise, wie Renten besteuert werden, im Allgemeinen akzeptiert wird.

Es gibt jedoch einige Meinungsverschiedenheiten darüber, wie genau die Doppelbesteuerung berechnet werden sollte. Der BFH verwendet eine einfache Methode, die sich auf die tatsächlichen Beiträge und die später gezahlten Rentenbeträge konzentriert. Einige Experten und Kläger bevorzugen eine komplexere Methode, die die tatsächliche Rentenhöhe erst später berücksichtigt.

Die gute Nachricht ist, dass Bund und Länder beschlossen haben, vorübergehend Steuerbescheide in Bezug auf die umstrittene Besteuerung von Renten vorläufig zu machen. Das bedeutet, dass Rentner jetzt Steuerbescheide erhalten, auf denen steht, dass die Steuerfestsetzung vorläufig ist. Wenn das Bundesverfassungsgericht entscheidet, dass die aktuelle Besteuerung zu hoch ist, können Steuerbescheide auch ohne vorherigen Einspruch geändert werden (BMF-Schreiben vom 30.8.2021, V A 3 - S 0338/19/10006 :001).

Es ist wichtig zu beachten, dass betroffene Rentner alle Steuer- und Rentenbescheide aufbewahren sollten, unabhängig von der endgültigen Entscheidung des Gerichts.

(2023): Was bedeutet die Öffnungsklausel?

Sichern Sie sich einfach die volle Steuererstattung, die Ihnen zusteht!

Nur Lohnsteuer kompakt bietet Ihnen:

- Persönliche Steuertipps im Wert von 312 Euro (Durchschnitt)

- Verständliche Eingabehilfen und Erklärungen

- Import aus jeder beliebigen anderen Steuersoftware

- Schnelle Antworten bei Fragen

Jetzt kostenlos testen