In welcher Höhe kann ich die außergewöhnlichen Belastungen geltend machen?

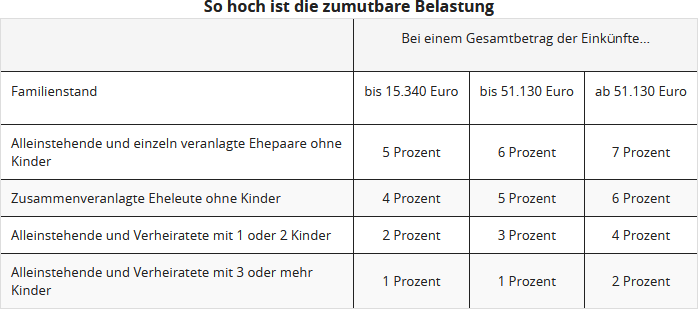

Hier können Sie die tatsächlichen Ausgaben eintragen. Diese werden jedoch nicht in voller Höhe anerkannt. Denn es wird hiervon noch Ihre zumutbare Eigenbelastung abgezogen. Diese richtet sich nach Ihrem Einkommen, Familienstand und der Zahl Ihrer Kinder und wird vom Finanzamt berechnet. Die zumutbare Eigenbelastung beträgt ein bis sieben Prozent der gesamten Einkünfte. Auf jeden Fall sollten Sie die entsprechenden Ausgaben nachweisen können.

Wenn Sie mit Ihren Ausgaben unter der zumutbaren Eigenbelastung bleiben, lohnt es sich gar nicht, die Kosten in der Steuererklärung anzugeben.

Pflegepauschbetrag:

Sind die pflegebedingten Aufwendungen nach dem Abzug der Eigenbelastung noch höher als der Pflegepauschbetrag, geben Sie Ihre Aufwendungen zur Pflege an, so wie sie tatsächlich angefallen sind. Dann müssen Sie sie allerdings auch einzeln nachweisen können, wofür Sie Geld ausgegeben haben. Allerdings können Sie auf diese Weise mehr als den Pflegepauschbetrag geltend machen.

Tipp

Für das Finanzamt zählt nicht, wann die Kosten angefallen sind, sondern wann Sie diese gezahlt haben. So sollten Sie versuchen, mehrere Ausgabe-Positionen in ein Jahr zu legen, um die Summe der Ausgaben zu erhöhen und so über das Limit Ihrer zumutbaren Eigenbelastung zu kommen.

Steht eine hohe Zahnarztrechnung an, die aber erst im kommenden Jahr fällig wird? Wenn Sie jedoch bereits für das laufende Jahr andere Ausgaben unter den außergewöhnlichen Belastungen verbuchen könnten, bitten Sie Ihren Zahnarzt um eine vorzeitige Rechnung oder um eine Teilrechnung. So können Sie möglicherweise alle Ausgaben, die über der zumutbaren Belastung liegen, noch in der Steuererklärung für das laufende Jahr geltend machen.

Wichtig

Die zumutbare Belastung wird nur bei den allgemeinen außergewöhnlichen Belastungen abgezogen. Ausgaben, die bei den besonderen außergewöhnlichen Belastungen angesetzt werden, bleiben ungekürzt.

Anhand dieser Tabelle können Sie ungefähr Ihre zumutbare Eigenbelastung berechnen:

(2023): In welcher Höhe kann ich die außergewöhnlichen Belastungen geltend machen?

Wer kann außergewöhnliche Belastungen absetzen?

Grundsätzlich jeder! Wer außergewöhnliche Belastungen hat, kann diese in seiner Steuererklärung geltend machen. So wirken sich die außergewöhnlichen Belastungen mindernd auf die zu zahlende Einkommensteuer aus. Dadurch sollen unzumutbare Härten vermieden werden.

Wenn ein Steuerzahler unvermeidbare größere Belastungen als andere Steuerzahler mit vergleichbarem Einkommen, Vermögen oder Familienstand hat, kann er auf Antrag seine Einkommensteuer senken lassen. Hierzu müssen Sie Ihre außergewöhnlichen Belastungen in der Steuererklärung eintragen.

Es werden jedoch nur die Aufwendungen berücksichtigt, die eine zumutbare Belastung übersteigen und die tatsächlich notwendig sind. Die zumutbare Belastung ergibt sich aus dem Einkommen, dem Familienstand und der Kinderzahl des Steuerpflichtigen.

Der Prozentsatz beträgt je nachdem ein bis sieben Prozent des zu versteuernden Jahreseinkommens. Übersteigen Sie diesen Prozentsatz mit Ihren außergewöhnlichen Belastungen, können Sie die Kosten in unbegrenzter Höhe geltend machen.

Außergewöhnliche Belastungen können sein:

- Bestattungskosten,

- Pflegekosten oder

- Krankheitskosten.

Scheidungskosten sind seit 2013 aufgrund einer Gesetzesänderung jedoch nicht mehr abziehbar!

In besonderen Fällen sind auch die Ausgaben für Unterhalt als außergewöhnliche Belastungen anzusehen. Hier wird eine zumutbare Belastung nicht angerechnet.

Der Pflegepauschbetrag kann von allen in Anspruch genommen werden, die einen nahen Angehörigen pflegen. Dies ist ein Jahresbetrag, der nicht von einer zumutbaren Belastung abhängig ist. Auf den einzelnen Seiten unserer Steuererklärung lesen Sie noch genauere Angaben zu den jeweiligen außergewöhnlichen Belastungen, die Sie geltend machen können.

Tipp

Es wird unterschieden zwischen den allgemeinen und den besonderen außergewöhnlichen Belastungen. Die allgemeinen außergewöhnlichen Belastungen, zu denen beispielsweise die Krankheitskosten und die Bestattungskosten gehören, wirken sich erst nach Überschreiten der zumutbaren Eigenbelastung steuermindernd aus.

Die besonderen außergewöhnlichen Belastungen werden ungekürzt anerkannt, jedoch meist bis zu festen Höchstbeträgen. Hierzu gehören beispielsweise der Unterhalt für eine bedürftige Person oder die auswärtige Unterbringung eines volljährigen Kindes zur Ausbildung.

(2023): Wer kann außergewöhnliche Belastungen absetzen?

Kann ich Unterhaltsleistungen für volljährige Kinder geltend machen?

Wenn Sie keinen Anspruch auf Kindergeld oder Freibeträge für Ihr volljähriges Kind haben, können Sie in den betreffenden Monaten auch Ihre Unterhaltsleistungen für Ihr bedürftiges Kind als außergewöhnliche Belastungen geltend machen.

Der abzugsfähige Unterhaltshöchstbetrag im Jahre 2023 beträgt 10.908 Euro.

(2023): Kann ich Unterhaltsleistungen für volljährige Kinder geltend machen?

Wann sind Prozesskosten absetzbar?

Bei der steuerlichen Anerkennung von Kosten eines Zivilprozesses war der Fiskus schon immer sehr knauserig: Solche Kosten wurden nur selten als "zwangsläufig" angesehen und deshalb meistens als außergewöhnliche Belastungen abgelehnt. Nur im Ausnahmefall wurden solche Kosten anerkannt, und zwar dann, wenn der Rechtsstreit einen existenziell wichtigen Bereich oder den Kernbereich menschlichen Lebens berührt.

(1) Im Mai 2011 hatte der Bundesfinanzhof diese enge Sichtweise aufgegeben und die Möglichkeiten zur steuerlichen Absetzbarkeit deutlich ausgeweitet: Zivilprozesskosten sollten unabhängig vom Gegenstand des Prozesses immer dann aus rechtlichen Gründen als zwangsläufig gelten und damit als außergewöhnliche Belastungen anerkannt werden, wenn die Rechtsverfolgung oder Rechtsverteidigung eine hinreichende Aussicht auf Erfolg bietet und nicht mutwillig erscheint. "Der Erfolg muss mindestens ebenso wahrscheinlich sein wie ein Misserfolg" (BFH-Urteil vom 12.5.2011, BStBl. 2011 II S. 1015).

(2) Im Juni 2015 hat der Bundesfinanzhof seine großzügige Rechtsprechung für die Jahre vor 2013 wieder aufgegeben und hält an seinem steuerzahlerfreundlichen Urteil vom 12.5.2011 nicht länger fest. Jetzt gilt wieder: Kosten eines Zivilprozesses sind grundsätzlich nur dann als zwangsläufig anzusehen, wenn auch das dem Prozess zugrunde liegende Ereignis für den Steuerbürger zwangsläufig ist. Daran fehlt es im Allgemeinen bei einem Zivilprozess, sodass die Prozesskosten nicht als außergewöhnliche Belastungen absetzbar sind (BFH-Urteil vom 18.6.2015, VI R 17/14).

(3) Seit 2013 hat der Gesetzgeber das bürgerfreundliche Urteil des BFH ausgehebelt und gesetzlich geregelt, dass Prozesskosten nur im Ausnahmefall als außergewöhnliche Belastungen nach § 33 EStG - unter Anrechnung einer zumutbaren Belastung - absetzbar sind, "wenn der Steuerpflichtige Gefahr liefe, seine Existenzgrundlage zu verlieren und seine lebensnotwendigen Bedürfnisse in dem üblichen Rahmen nicht mehr befriedigen zu können" (§ 33 Abs. 2 Satz 4 EStG).

Aktuell hat das Finanzgericht Rheinland-Pfalz entschieden, dass Kosten, die durch Rechtsstreitigkeiten im Zusammenhang mit der Errichtung eines Eigenheims entstanden sind, nicht als außergewöhnliche Belastungen steuerlich abzugsfähig sind (Urteil vom 7.5.2020, 3 K 2036/19).

Tipp: Aktuell hat das Finanzgericht Münster entschieden, dass Prozesskosten zur Erlangung nachehelichen Unterhalts als Werbungskosten absetzbar sind, wenn der Unterhaltsempfänger die Unterhaltsleistungen als sonstige Einkünfte gemäß § 22 Nr. 1a EStG versteuert (FG Münster vom 3.12.2019, 1 K 494/18 E).

Der Fall: Die Klägerin und ihr mittlerweile geschiedener Ehemann trennten sich im Jahr 2012. Vor dem Amtsgericht führten beide ein familienrechtliches Streitverfahren, das die Scheidung, den Versorgungsausgleich sowie den nachehelichen Unterhalt umfasste. Im Jahr 2014 wurde die Ehe durch Beschluss des Amtsgerichts geschieden und der frühere Ehemann der Klägerin zu monatlichen Unterhaltszahlungen verpflichtet. Gegen den Beschluss des Amtsgerichts klagte die Frau auf höhere monatliche Zahlungen.

Im Jahr 2015 kam ein gerichtlicher Vergleich über die Unterhaltshöhe zustande. In ihrer Einkommensteuererklärung 2015 erklärte die Klägerin sonstige Einkünfte in Höhe der erhaltenen Unterhaltszahlungen und machte die Prozesskosten (Gerichts- und Rechtsanwaltskosten) steuermindernd geltend. Das Finanzamt lehnte die Berücksichtigung ab.

Nach Auffassung der Richter sind bei der Unterhaltsempfängerin die Prozesskosten als Werbungskosten zu berücksichtigen, weil sie die Unterhaltszahlungen von ihrem Ex-Gatten nach § 22 Nr. 1a EStG versteuert. Die Frau habe die Prozesskosten aufgewendet, um zukünftig (höhere) Einkünfte in Form von Unterhaltsleistungen zu erhalten. Die Unterhaltszahlungen seien gemäß § 22 Nr. 1a EStG als steuerpflichtige Einkünfte zu behandeln, weil der Ex-Gatte als Zahlungsverpflichteter die Möglichkeit gehabt habe, seine Unterhaltszahlungen als Sonderausgaben gemäß § 10 Abs. 1a EStG abzuziehen, sog. Realsplitting. Die Unterhaltszahlungen würden den übrigen Einkünften insoweit vollständig gleichgestellt. Daraus folge, dass auch ein Werbungskostenabzug vollumfänglich möglich sein müsse.

Lohnsteuer kompakt

Seit 2013 sind Kosten eines Zivilprozesses nur im Ausnahmefall als außergewöhnliche Belastungen nach § 33 EStG - unter Anrechnung einer zumutbaren Belastung - absetzbar, "wenn der Steuerpflichtige Gefahr liefe, seine Existenzgrundlage zu verlieren und seine lebensnotwendigen Bedürfnisse in dem üblichen Rahmen nicht mehr befriedigen zu können" (§ 33 Abs. 2 Satz 4 EStG).

Ungeklärt war bislang die Frage, ob unter Existenzgrundlage nur die "materiellen" Lebensgrundlagen zu verstehen sind oder ob dazu auch eine "immaterielle" Grundlage gehört, die den Kernbereich menschlichen Lebens betrifft. Hierunter fallen unter anderem psychische sowie ideelle Lebensgrundlagen. Auch die Liebe zu dem eigenen Kind und deren Fürsorge sind soziale Bedürfnisse, die den "immateriellen" Bereich eines Menschen betreffen.

Der Bundesfinanzhof jedenfalls versteht als Existenzgrundlage bisher allein die materielle Lebensgrundlage des Steuerpflichtigen. Seelische und soziale Bedürfnisse sollen nicht darunter fallen. Die Gefahr des Verlustes einer psychischen oder ideellen Existenzgrundlage soll nicht erfasst werden (BFH-Urteil vom 18.5.2017, VI R 9/16).

Nach Auffassung zweier Finanzgerichte sind die Begriffe "Existenzgrundlage" und "lebensnotwendige Bedürfnisse" auch in einem immateriellen Sinn zu deuten. Daher sollen Rechtsstreitigkeiten, die zwangsläufig erwachsen und den "Kernbereich des menschlichen Lebens" betreffen, ebenfalls als außergewöhnliche Belastungen absetzbar sein (FG Düsseldorf vom 13.3.2018, 13 K 3024/17 E; FG München vom 7.5.2018, 7 K 257/17).

Aktuell hat der Bundesfinanzhof die strittige Frage nun entschieden: Existenzgrundlage im Sinne des Gesetzes sei allein die materielle Lebensgrundlage des Steuerpflichtigen, nicht jedoch dessen immaterielle Existenzgrundlage. Es sei auch verfassungsrechtlich nicht geboten, die Begriffe der Existenzgrundlage und der lebensnotwendigen Bedürfnisse in einem immateriellen Sinne zu deuten. Aufgrund der gesetzlichen Neuregelung ab 2013 sind Streitigkeiten, die einen "Kernbereich des menschlichen Lebens" berühren, nicht mehr steuerlich absetzbar (BFH-Urteile vom 13.8.2020, VI R 15/18 und VI R 27/18).

Sechs negative Entscheidungen:

- Prozesskosten im Zusammenhang mit einem Streit um das Umgangsrecht eines Vaters mit seinem Kind, das im Ausland bei der Mutter lebt und nach Deutschland zurückkehren soll, können nicht als außergewöhnliche Belastungen geltend gemacht werden. Dies gilt auch, wenn der Streit einen wichtigen Lebensbereich betrifft (BFH-Urteil vom 13.8.2020, VI R 15/18).

- Umgangsrecht: Prozesskosten einer Mutter für einen Rechtsstreit über die Abwehr des Umgangsrechts des Vaters mit seinem Kind sind nicht als außergewöhnliche Belastung absetzbar. Hier ging es darum, dem Vater den Umgang mit dem Kind zu untersagen, weil nur dadurch das Kindeswohl gewährleistet sei (BFH-Urteil vom 13.8.2020, VI R 27/18).

- Kindesunterhalt: Aufwendungen für einen Unterhaltsrechtsstreit, mit dem höhere Unterhaltszahlungen für die Tochter vom Kindesvater erreicht werden sollen, sind nicht als außergewöhnliche Belastungen absetzbar, wenn die Einkommensverhältnisse der Mutter ohne Existenzgefährdung ausreichend sind (BFH-Urteil vom 13.8.2020, VI R 27/18).

- Arzthaftungsprozess: Aufwendungen für einen Schadensersatzprozess gegen den Zahnarzt wegen angeblicher Behandlungsfehler sind nicht als außergewöhnliche Belastungen absetzbar, wenn der Schadensersatz nicht zur Sicherung der materiellen Existenzgrundlage notwendig ist (BFH-Urteil vom 13.8.2020, VI R 27/18).

- Aktuell hat der Bundesfinanzhof die Kosten für eine Strafverteidigung des heranwachsenden Kindes nicht als außergewöhnliche Belastungen gemäß § 33 EStG anerkannt (BFH-Beschluss vom 11.8.2022, VI R 29/20).

- Auch das Finanzgericht Sachsen-Anhalt hat ähnlich geurteilt: Prozesskosten anlässlich eines Rechtsstreits mit dem Jugendamt ums Kindeswohl stellen keine außergewöhnlichen Belastungen dar und können steuerlich folglich nicht abgezogen werden (FG Sachsen-Anhalt, Urteil vom 14.2.2023, 5 K 547/21).

(2023): Wann sind Prozesskosten absetzbar?