Tabelle Text-ID 2567 - Das ist neu 2023 / 2023_handbuch_2567_1.png 2023_handbuch_2567_2.png

2023_handbuch_2567_1.png

Keine Pflichtveranlagung

bei geringem Arbeitslohn

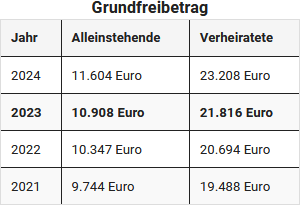

Jahr

|

Alleinstehende

|

Verheiratete:

|

| 2024 |

12.870 Euro |

24.510 Euro |

| 2023 |

12.174 Euro |

23.118 Euro |

| 2022 |

13.150 Euro |

24.950 Euro |

| 2021 |

12.250 Euro |

23.350 Euro |

2023_handbuch_2567_2.png

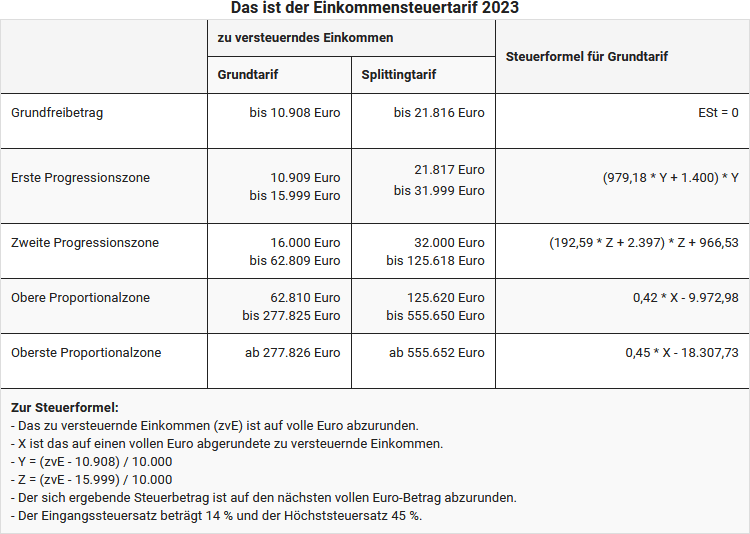

Das ist der Einkommensteuertarif 2023

| |

zu versteuerndes Einkommen |

Steuerformel für Grundtarif |

| Grundtarif |

Splittingtarif |

Grundfreibetrag

|

bis 10.908 Euro

|

bis 21.816 Euro

|

ESt = 0

|

Erste Progressionszone

|

10.909 Euro

bis 15.999 Euro |

21.817 Euro

bis 31.999 Euro

|

(979,18 * Y + 1.400) * Y

|

Zweite Progressionszone

|

16.000 Euro

bis 62.809 Euro |

32.000 Euro

bis 125.618 Euro |

(192,59 * Z + 2.397) * Z + 966,53

|

Obere Proportionalzone

|

62.810 Euro

bis 277.825 Euro |

125.620 Euro

bis 555.650 Euro |

0,42 * X - 9.972,98

|

Oberste Proportionalzone

|

ab 277.826 Euro

|

ab 555.652 Euro

|

0,45 * X - 18.307,73

|

Zur Steuerformel:

- Das zu versteuernde Einkommen (zvE) ist auf volle Euro abzurunden.

- X ist das auf einen vollen Euro abgerundete zu versteuernde Einkommen.

- Y = (zvE - 10.908) / 10.000

- Z = (zvE - 15.999) / 10.000

- Der sich ergebende Steuerbetrag ist auf den nächsten vollen Euro-Betrag abzurunden.

- Der Eingangssteuersatz beträgt 14 % und der Höchststeuersatz 45 %. |

Tabelle Text-ID 2567 - Das ist neu 2023 / 2023_handbuch_2567_1.png 2023_handbuch_2567_2.png

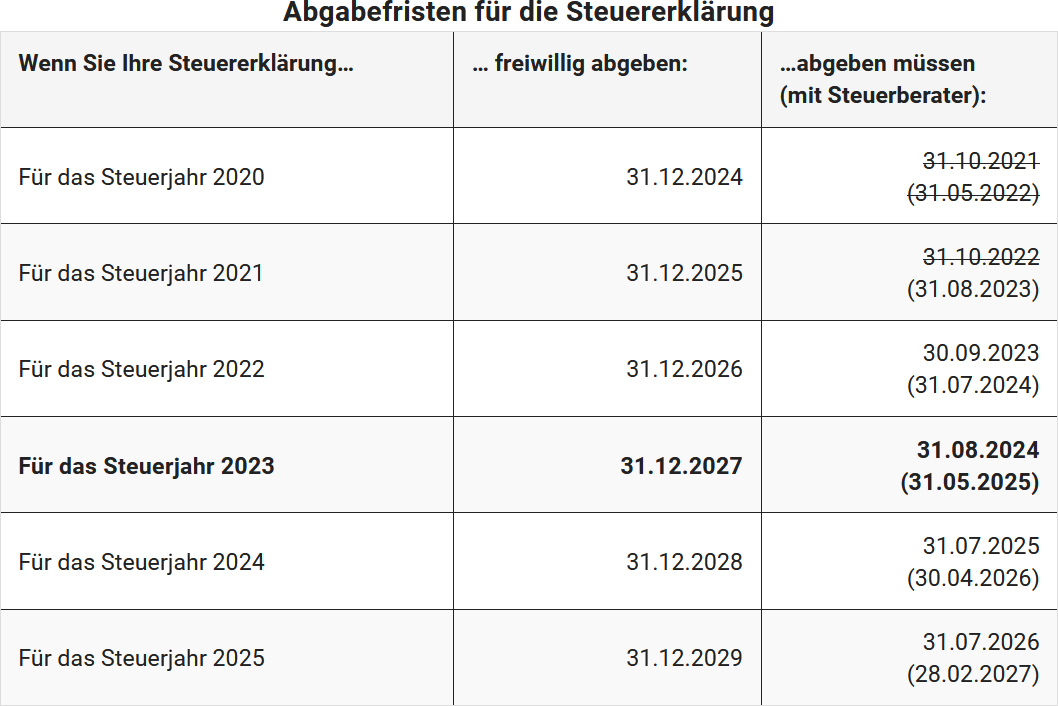

Tabelle Text-ID 2012 - Abgabefristen / 2023_handbuch_2012_1.png

Abgabefristen für die Steuererklärung

Wenn Sie Ihre Steuererklärung…

|

… freiwillig abgeben:

|

…abgeben müssen

(mit Steuerberater): |

| Für das Steuerjahr 2020 |

31.12.2024 |

31.10.2021

(31.05.2022) |

| Für das Steuerjahr 2021 |

31.12.2025 |

31.10.2022

(31.08.2023) |

| Für das Steuerjahr 2022 |

31.12.2026 |

30.09.2023

(31.07.2024) |

| Für das Steuerjahr 2023 |

31.12.2027 |

31.08.2024

(31.05.2025) |

| Für das Steuerjahr 2024 |

31.12.2028 |

31.07.2025

(30.04.2026) |

| Für das Steuerjahr 2025 |

31.12.2029 |

31.07.2026

(28.02.2027) |

Tabelle Text-ID 2012 - Abgabefristen / 2023_handbuch_2012_1.png

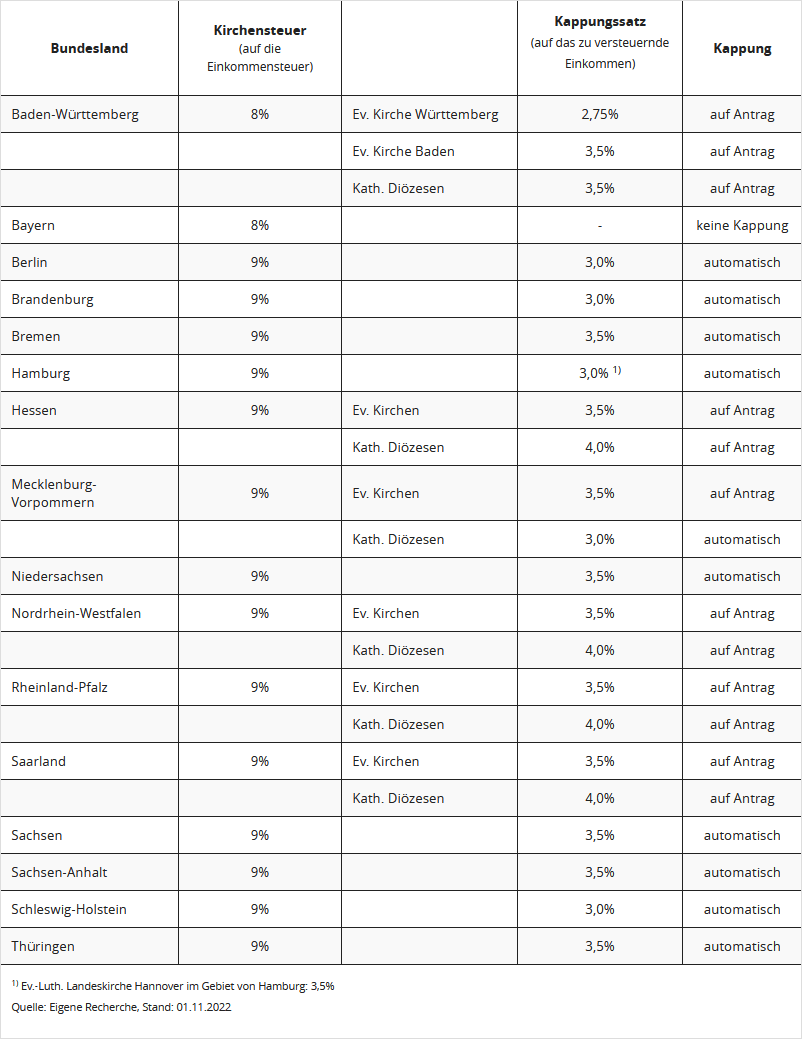

Tabelle Text-ID 107 - Kappungssteuer / 2023_handbuch_107_1.png

Tabelle für Text-ID 107

| Bundesland |

Kirchensteuer

(auf die Einkommensteuer) |

|

Kappungssatz

(auf das zu versteuernde Einkommen)

|

Kappung |

| Baden-Württemberg |

8% |

Ev. Kirche Württemberg |

2,75% |

auf Antrag |

| |

|

Ev. Kirche Baden |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

3,5% |

auf Antrag |

| Bayern |

8% |

|

- |

keine Kappung |

| Berlin |

9% |

|

3,0% |

automatisch |

| Brandenburg |

9% |

|

3,0% |

automatisch |

| Bremen |

9% |

|

3,5% |

automatisch |

| Hamburg |

9% |

|

3,0% 1) |

automatisch |

| Hessen |

9% |

Ev. Kirchen |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

4,0% |

auf Antrag |

| Mecklenburg-Vorpommern |

9% |

Ev. Kirchen |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

3,0% |

automatisch |

| Niedersachsen |

9% |

|

3,5% |

automatisch |

| Nordrhein-Westfalen |

9% |

Ev. Kirchen |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

4,0% |

auf Antrag |

| Rheinland-Pfalz |

9% |

Ev. Kirchen |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

4,0% |

auf Antrag |

| Saarland |

9% |

Ev. Kirchen |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

4,0% |

auf Antrag |

| Sachsen |

9% |

|

3,5% |

automatisch |

| Sachsen-Anhalt |

9% |

|

3,5% |

automatisch |

| Schleswig-Holstein |

9% |

|

3,0% |

automatisch |

| Thüringen |

9% |

|

3,5% |

automatisch |

|

1) Ev.-Luth. Landeskirche Hannover im Gebiet von Hamburg: 3,5%

Quelle: Eigene Recherche, Stand: 01.11.2022

|

Tabelle Text-ID 107 - Kappungssteuer / 2023_handbuch_107_1.png

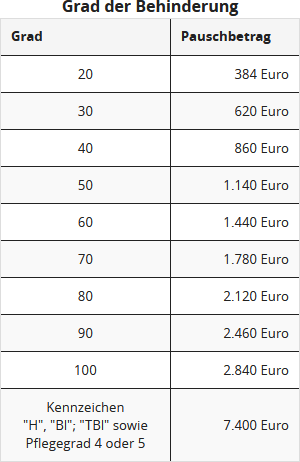

Tabelle Text-ID 895 - Grad der Behinderung / 2023_handbuch_895_1.png

Tabelle für Text-ID 895

Grad der Behinderung

Grad

|

Pauschbetrag |

| 20 |

384 Euro |

| 30 |

620 Euro |

| 40 |

860 Euro |

| 50 |

1.140 Euro |

| 60 |

1.440 Euro |

| 70 |

1.780 Euro |

| 80 |

2.120 Euro |

| 90 |

2.460 Euro |

| 100 |

2.840 Euro |

Kennzeichen

"H", "Bl"; "TBl" sowie

Pflegegrad 4 oder 5 |

7.400 Euro |

Tabelle Text-ID 895 - Grad der Behinderung / 2023_handbuch_895_1.png

Tabelle Text-ID 247 - Kindergeld/-freibetrag / 2023_handbuch_247_1.png 2023_handbuch_247_2.png

Tabelle für Text-ID 272, 468, 455

So viel Kindergeld erhalten Sie monatlich

| |

ab 01.01.2022 |

ab 01.01.2023 |

ab 01.01.2024 |

| 1. Kind |

219 Euro |

250 Euro |

250 Euro |

| 2. Kind |

219 Euro |

250 Euro |

250 Euro |

| 3. Kind |

225 Euro |

250 Euro |

250 Euro |

| ab dem 4. Kind |

250 Euro |

250 Euro |

250 Euro |

Kinderbonus pro Kind

|

100 Euro |

- |

- |

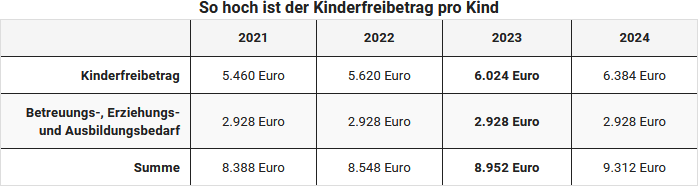

So hoch ist der Kinderfreibetrag pro Kind

| |

2021 |

2022 |

2023 |

2024 |

| Kinderfreibetrag |

5.460 Euro |

5.620 Euro |

6.024 Euro |

6.384 Euro |

| Betreuungs-, Erziehungs- und Ausbildungsbedarf |

2.928 Euro |

2.928 Euro |

2.928 Euro |

2.928 Euro |

| Summe |

8.388 Euro |

8.548 Euro |

8.952 Euro |

9.312 Euro |

Tabelle Text-ID 247 - Kindergeld/-freibetrag / 2023_handbuch_247_1.png 2023_handbuch_247_2.png

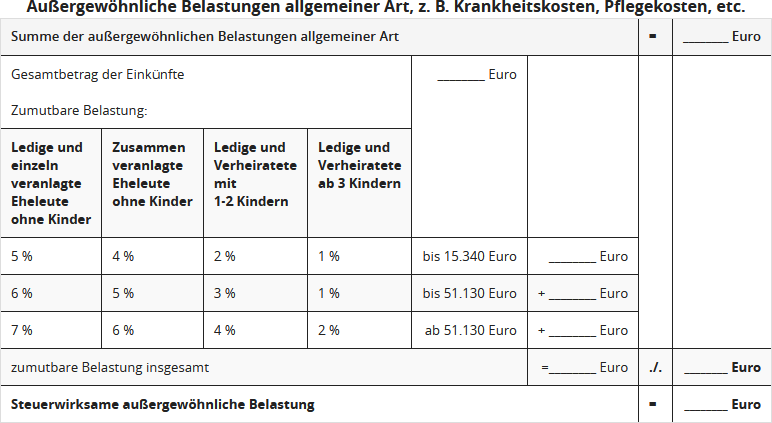

Tabelle Text-ID 2663 - agB/zumutbare Belastung - 2023_handbuch_2663_1.png

Tabelle für Text-ID 2663

Außergewöhnliche Belastungen allgemeiner Art, z. B. Krankheitskosten, Pflegekosten, etc.

| Summe der außergewöhnlichen Belastungen allgemeiner Art |

= |

________ Euro |

Gesamtbetrag der Einkünfte

Zumutbare Belastung: |

________ Euro |

|

|

|

| Ledige und einzeln veranlagte Eheleute ohne Kinder |

Zusammen veranlagte Eheleute ohne Kinder |

Ledige und Verheiratete mit 1-2 Kindern |

Ledige und Verheiratete ab 3 Kindern |

| 5 % |

4 % |

2 % |

1 % |

bis 15.340 Euro |

________ Euro |

| 6 % |

5 % |

3 % |

1 % |

bis 51.130 Euro |

+ ________ Euro |

| 7 % |

6 % |

4 % |

2 % |

ab 51.130 Euro |

+ ________ Euro |

| zumutbare Belastung insgesamt |

=________ Euro |

./. |

________ Euro |

| Steuerwirksame außergewöhnliche Belastung |

= |

________ Euro |

Tabelle Text-ID 2663 - agB/zumutbare Belastung - 2023_handbuch_2663_1.png

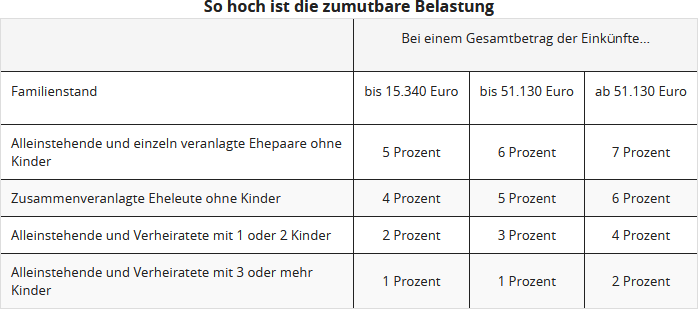

Tabelle Text-ID 468 - Zumutbare Belastung / 2023_handbuch_468_1.png

Tabelle für Text-ID 468, 457

So hoch ist die zumutbare Belastung

| |

Bei einem Gesamtbetrag der Einkünfte...

|

|

Familienstand

|

bis 15.340 Euro

|

bis 51.130 Euro

|

ab 51.130 Euro

|

| Alleinstehende und einzeln veranlagte Ehepaare ohne Kinder |

5 Prozent |

6 Prozent |

7 Prozent |

| Zusammenveranlagte Eheleute ohne Kinder |

4 Prozent |

5 Prozent |

6 Prozent |

| Alleinstehende und Verheiratete mit 1 oder 2 Kinder |

2 Prozent |

3 Prozent |

4 Prozent |

| Alleinstehende und Verheiratete mit 3 oder mehr Kinder |

1 Prozent |

1 Prozent |

2 Prozent |

Tabelle Text-ID 468 - Zumutbare Belastung / 2023_handbuch_468_1.png

Tabelle Text-ID 311 - Reinigung von Arbeitskleidung / 2023_handbuch_311_1.png

Tabelle für Text-ID 311

So hoch sind die Reinigungskosten je Kilogramm Wäsche

| |

1-Personen-Haushalt |

2-Personen-Haushalt |

3-Personen-Haushalt |

ab 4-Personen-Haushalt |

| Wäsche waschen: |

|

|

|

|

| Kochwäsche 95 Grad |

0,77 Euro |

0,50 Euro |

0,43 Euro |

0,37 Euro |

| Buntwäsche 60 Grad |

0,76 Euro |

0,48 Euro |

0,41 Euro |

0,35 Euro |

| Pflegeleicht-Wäsche |

0,88 Euro |

0,60 Euro |

0,53 Euro |

0,47 Euro |

| Wäsche trocknen: |

|

|

|

|

| Ablufttrockner |

0,41 Euro |

0,26 Euro |

0,23 Euro |

0,19 Euro |

| Kondenstrockner |

0,55 Euro |

0,34 Euro |

0,29 Euro |

0,24 Euro |

| Bügeln: |

|

|

|

|

| Bügeleisen |

0,07 Euro |

0,05 Euro |

0,05 Euro |

0,05 Euro |

Tabelle Text-ID 311 - Reinigung von Arbeitskleidung / 2023_handbuch_311_1.png

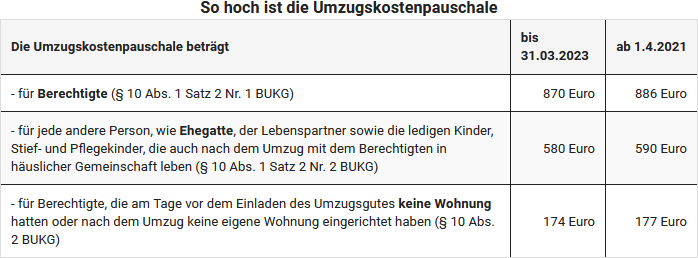

Tabelle Text-ID 1527 - Umzugskostenpauschale / 2023_handbuch_1527_1.png 2023_handbuch_1527_2.png

So hoch ist die Umzugskostenpauschale

| Die Umzugskostenpauschale beträgt |

vom 01.04.2022

bis 29.02.2024 |

ab 01.03.2024

|

| - für Berechtigte (§ 10 Abs. 1 Satz 2 Nr. 1 BUKG) |

886 Euro |

964 Euro |

| - für jede andere Person, wie Ehegatte, der Lebenspartner sowie die ledigen Kinder, Stief- und Pflegekinder, die auch nach dem Umzug mit dem Berechtigten in häuslicher Gemeinschaft leben (§ 10 Abs. 1 Satz 2 Nr. 2 BUKG) |

590 Euro |

643 Euro |

| - für Berechtigte, die am Tage vor dem Einladen des Umzugsgutes keine Wohnung hatten oder nach dem Umzug keine eigene Wohnung eingerichtet haben (§ 10 Abs. 2 BUKG) |

177 Euro |

193 Euro |

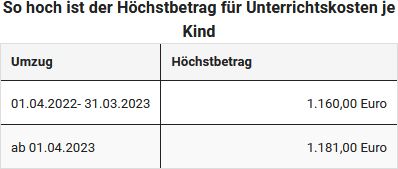

So hoch ist der Höchstbetrag für Unterrichtskosten je Kind

| Umzug |

Höchstbetrag |

| 01.04.2022 bis 29.02.2024 |

1.181 Euro |

| ab 01.03.2024 |

1.286 Euro |

Tabelle Text-ID 1527 - Umzugskostenpauschale / 2023_handbuch_1527_1.png 2023_handbuch_1527_2.png

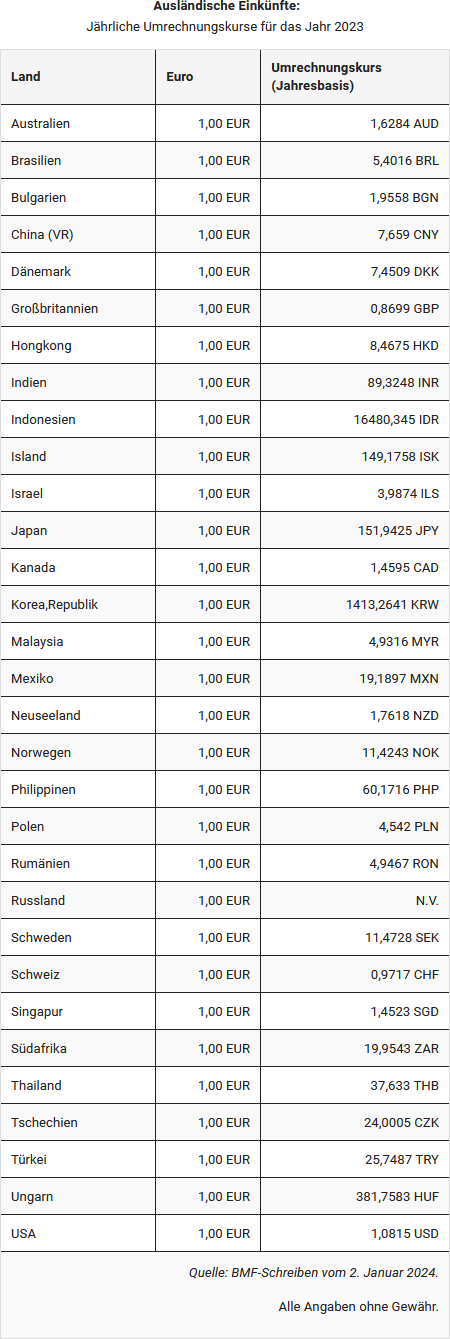

Tabelle Text-ID 2581 - Ausländische Einkünfte: Jährliche Umrechnungskurse 2023_handbuch_2581_1.png

Tabelle für Text-ID 2581

Ausländische Einkünfte:

Jährliche Umrechnungskurse für das Jahr 2023

Land

|

Euro |

Umrechnungskurs

(Jahresbasis) |

| Australien |

1,00 EUR |

1,6284 AUD |

| Brasilien |

1,00 EUR |

5,4016 BRL |

| Bulgarien |

1,00 EUR |

1,9558 BGN |

| China (VR) |

1,00 EUR |

7,659 CNY |

| Dänemark |

1,00 EUR |

7,4509 DKK |

| Großbritannien |

1,00 EUR |

0,8699 GBP |

| Hongkong |

1,00 EUR |

8,4675 HKD |

| Indien |

1,00 EUR |

89,3248 INR |

| Indonesien |

1,00 EUR |

16480,345 IDR |

| Island |

1,00 EUR |

149,1758 ISK |

| Israel |

1,00 EUR |

3,9874 ILS |

| Japan |

1,00 EUR |

151,9425 JPY |

| Kanada |

1,00 EUR |

1,4595 CAD |

| Korea,Republik |

1,00 EUR |

1413,2641 KRW |

| Malaysia |

1,00 EUR |

4,9316 MYR |

| Mexiko |

1,00 EUR |

19,1897 MXN |

| Neuseeland |

1,00 EUR |

1,7618 NZD |

| Norwegen |

1,00 EUR |

11,4243 NOK |

| Philippinen |

1,00 EUR |

60,1716 PHP |

| Polen |

1,00 EUR |

4,542 PLN |

| Rumänien |

1,00 EUR |

4,9467 RON |

| Russland |

1,00 EUR |

N.V. |

| Schweden |

1,00 EUR |

11,4728 SEK |

| Schweiz |

1,00 EUR |

0,9717 CHF |

| Singapur |

1,00 EUR |

1,4523 SGD |

| Südafrika |

1,00 EUR |

19,9543 ZAR |

| Thailand |

1,00 EUR |

37,633 THB |

| Tschechien |

1,00 EUR |

24,0005 CZK |

| Türkei |

1,00 EUR |

25,7487 TRY |

| Ungarn |

1,00 EUR |

381,7583 HUF |

| USA |

1,00 EUR |

1,0815 USD |

|

Quelle: BMF-Schreiben vom 2. Januar 2024.

Alle Angaben ohne Gewähr.

|

Tabelle Text-ID 2581 - Ausländische Einkünfte: Jährliche Umrechnungskurse 2023_handbuch_2581_1.png

Tabelle Text-ID 3089- Verpflegungs- und Übernachtungspauschbeträge 2021 / 2023_handbuch_3089_1.png

Tabelle für Text-ID 3089

Verpflegungs- und Übernachtungspauschbeträge 2022

| Land |

Verpflegungspauschbetrag bei einer Abwesenheitsdauer je Kalendertag von |

Übernachtungs- pauschbetrag

Euro |

24 Std.

Euro |

8 bis 24 Std.

Euro |

| Afghanistan |

30 |

20 |

95 |

| Ägypten |

41 |

28 |

125 |

| Albanien |

29 |

20 |

113 |

| Algerien |

51 |

34 |

173 |

| Andorra |

34 |

23 |

45 |

| Angola |

52 |

35 |

299 |

| Antigua und Barbuda |

45 |

30 |

177 |

| Äquatorialguinea |

36 |

24 |

166 |

| Argentinien |

35 |

24 |

113 |

| Armenien |

24 |

16 |

59 |

| Aserbaidschan |

30 |

20 |

72 |

| Äthiopien |

39 |

26 |

130 |

| Australien |

51 |

34 |

158 |

| Australien / Canberra |

51 |

34 |

158 |

| Australien / Sydney |

68 |

45 |

184 |

| Bahrain |

45 |

30 |

180 |

| Bangladesch |

50 |

33 |

165 |

| Barbados |

52 |

35 |

165 |

| Belgien |

42 |

28 |

135 |

| Benin |

52 |

35 |

115 |

| Bolivien |

30 |

20 |

93 |

| Bosnien und Herzegowina |

23 |

16 |

75 |

| Botsuana |

40 |

27 |

102 |

| Brasilien |

51 |

34 |

84 |

| Brasilien / Brasilia |

57 |

38 |

127 |

| Brasilien / Rio de Janeiro |

57 |

38 |

145 |

| Brasilien / Sao Paulo |

53 |

36 |

132 |

| Brunei |

52 |

35 |

106 |

| Bulgarien |

22 |

15 |

90 |

| Burkina Faso |

38 |

25 |

174 |

| Burundi |

47 |

32 |

98 |

| Chile |

44 |

29 |

187 |

| China |

50 |

33 |

78 |

| China / Chengdu |

35 |

24 |

105 |

| China / Hongkong |

74 |

49 |

145 |

| China / Kanton |

40 |

27 |

113 |

| China / Peking |

46 |

31 |

142 |

| China / Shanghai |

50 |

33 |

128 |

| Costa Rica |

47 |

32 |

93 |

| Côte d’Ivoire |

51 |

34 |

146 |

| Dänemark |

58 |

39 |

143 |

| Dominica |

45 |

30 |

177 |

| Dominikanische Republik |

45 |

30 |

147 |

| Dschibuti |

65 |

44 |

305 |

| Ecuador |

44 |

29 |

97 |

| El Salvador |

44 |

29 |

119 |

| Eritrea |

50 |

33 |

91 |

| Estland |

29 |

20 |

85 |

| Fidschi |

34 |

23 |

69 |

| Finnland |

50 |

33 |

136 |

| Frankreich |

44 |

29 |

115 |

| Frankreich / Lyon |

53 |

36 |

115 |

| Frankreich / Marseille |

46 |

31 |

101 |

|

Frankreich / Paris und Depart. 92, 93, 94

|

58 |

39 |

152 |

| Frankreich / Straßburg |

51 |

34 |

96 |

| Gabun |

52 |

35 |

183 |

| Gambia |

30 |

20 |

125 |

| Georgien |

35 |

24 |

88 |

| Ghana |

46 |

31 |

148 |

| Grenada |

45 |

30 |

177 |

| Griechenland |

36 |

24 |

135 |

| Griechenland / Athen |

46 |

31 |

132 |

| Großbritannien / London |

62 |

41 |

224 |

| Großbritannien und Nordirland |

45 |

30 |

115 |

| Guatemala |

34 |

23 |

90 |

| Guinea |

46 |

31 |

118 |

| Guinea-Bissau |

24 |

16 |

86 |

| Guyana |

45 |

30 |

177 |

| Haiti |

58 |

39 |

130 |

| Honduras |

48 |

32 |

101 |

| Indien |

32 |

21 |

85 |

| Indien / Bangalore |

42 |

28 |

155 |

| Indien / Chennai |

32 |

21 |

85 |

| Indien / Kalkutta |

35 |

24 |

145 |

| Indien / Mumbai |

50 |

33 |

146 |

| Indien / Neu Delhi |

38 |

25 |

185 |

| Indonesien |

36 |

24 |

134 |

| Iran |

33 |

22 |

196 |

| Irland |

44 |

29 |

92 |

| Island |

47 |

32 |

108 |

| Israel |

66 |

44 |

190 |

| Italien |

40 |

27 |

135 |

| Italien / Mailand |

45 |

30 |

158 |

| Italien / Rom |

40 |

27 |

135 |

| Jamaika |

57 |

38 |

138 |

| Japan |

52 |

35 |

190 |

| Japan / Tokio |

66 |

44 |

233 |

| Jemen |

24 |

16 |

95 |

| Jordanien |

46 |

31 |

126 |

| Kambodscha |

38 |

25 |

94 |

| Kamerun |

50 |

33 |

180 |

| Kanada |

47 |

32 |

134 |

| Kanada / Ottawa |

47 |

32 |

142 |

| Kanada / Toronto |

51 |

34 |

161 |

| Kanada / Vancouver |

50 |

33 |

140 |

| Kap Verde |

30 |

20 |

105 |

| Kasachstan |

45 |

30 |

111 |

| Katar |

56 |

37 |

149 |

| Kenia |

42 |

28 |

223 |

| Kirgisistan |

27 |

18 |

74 |

| Kolumbien |

46 |

31 |

115 |

| Kongo, Demokratische Republik |

70 |

47 |

190 |

| Kongo, Republik |

50 |

33 |

200 |

| Korea, Demokratische Volksrepublik |

28 |

19 |

92 |

| Korea, Republik |

58 |

39 |

112 |

| Kosovo |

23 |

16 |

57 |

| Kroatien |

35 |

24 |

107 |

| Kuba |

46 |

31 |

228 |

| Kuwait |

42 |

28 |

185 |

| Laos |

33 |

22 |

96 |

| Lesotho |

24 |

16 |

103 |

| Lettland |

35 |

24 |

76 |

| Libanon |

59 |

40 |

123 |

| Libyen |

63 |

42 |

135 |

| Liechtenstein |

53 |

36 |

180 |

| Litauen |

26 |

17 |

109 |

| Luxemburg |

47 |

32 |

130 |

| Madagaskar |

34 |

23 |

87 |

| Malawi |

47 |

32 |

123 |

| Malaysia |

34 |

23 |

88 |

| Malediven |

52 |

35 |

170 |

| Mali |

38 |

25 |

120 |

| Malta |

46 |

31 |

114 |

| Marokko |

42 |

28 |

129 |

| Marshall Inseln |

63 |

42 |

102 |

| Mauretanien |

39 |

26 |

105 |

| Mauritius |

54 |

36 |

220 |

| Mazedonien |

29 |

20 |

95 |

| Mexiko |

48 |

32 |

177 |

| Mikronesien |

33 |

22 |

116 |

| Moldau, Republik |

24 |

16 |

88 |

| Monaco |

42 |

28 |

180 |

| Mongolei |

27 |

18 |

92 |

| Montenegro |

29 |

20 |

94 |

| Mosambik |

38 |

25 |

146 |

| Myanmar |

35 |

24 |

155 |

| Namibia |

30 |

20 |

112 |

| Nepal |

28 |

19 |

86 |

| Neuseeland |

56 |

37 |

153 |

| Nicaragua |

36 |

24 |

81 |

| Niederlande |

47 |

32 |

122 |

| Niger |

41 |

28 |

89 |

| Nigeria |

46 |

31 |

182 |

| Norwegen |

80 |

53 |

182 |

| Oman |

60 |

40 |

200 |

| Österreich |

40 |

27 |

108 |

| Pakistan |

34 |

23 |

122 |

| Pakistan / Islamabad |

23 |

16 |

238 |

| Palau |

51 |

34 |

179 |

| Panama |

39 |

26 |

111 |

| Papua-Neuguinea |

60 |

40 |

234 |

| Paraguay |

38 |

25 |

108 |

| Peru |

34 |

23 |

143 |

| Philippinen |

33 |

22 |

116 |

| Polen |

29 |

20 |

60 |

| Polen / Breslau |

33 |

22 |

117 |

| Polen / Danzig |

30 |

20 |

84 |

| Polen / Krakau |

27 |

18 |

86 |

| Polen / Warschau |

29 |

20 |

109 |

| Portugal |

36 |

24 |

102 |

| Ruanda |

46 |

31 |

141 |

| Rumänien |

26 |

17 |

62 |

| Rumänien / Bukarest |

32 |

21 |

100 |

| Russische Föderation |

24 |

16 |

58 |

| Russische Föderation / Jekatarinburg |

28 |

19 |

84 |

| Russische Föderation / Moskau |

30 |

20 |

110 |

| Russische Föderation / St. Petersburg |

26 |

17 |

114 |

| Sambia |

36 |

24 |

130 |

| Samoa |

29 |

20 |

85 |

| San Marino |

34 |

23 |

75 |

|

Anmerkung:

Pandemiebedingt wurden die Auslandstage- und Auslandsübernachtungsgelder nach dem Bundesreisekostengesetz zum 1. Januar 2022 nicht neu festgesetzt (BMF-Schreiben vom 27.9.2021).

|

Tabelle Text-ID 3089- Verpflegungs- und Übernachtungspauschbeträge 2021 / 2023_handbuch_3089_1.png

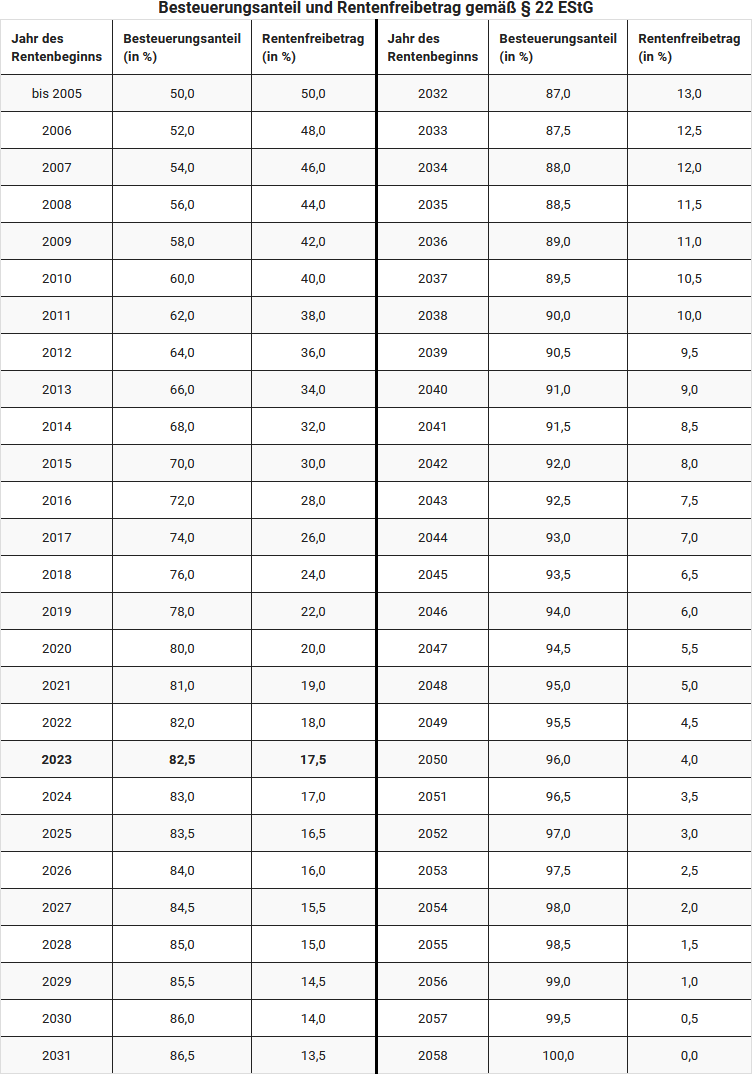

Tabelle Text-ID 442- Rentenfreibetrag / 2023_handbuch_442_1.png

Tabelle für Text-ID 442

Hinweis: Das Wachstumschancengesetz regelt seit der Verabschiedung am Freitag, 17. November 2023, dass der Besteuerungsanteil nur um 0,5 Prozent im Jahr steigt und deshalb erst 2058 die 100 Prozent erreicht sind. Oder anders gesagt: Nach der bisherigen Regelung müssen alle Rentner, die 2040 oder später in Rente gehen, ihre komplette Rente versteuern, jetzt betrifft es die, die 2058 oder später in den Ruhestand kommen.

Für Neurentner, die im Jahre 2024 erstmals Rente beziehen, beträgt der Besteuerungsanteil jetzt 83 Prozent des Rentenbetrages - statt 84 Prozent (§ 22 Nr. 1 Buchstabe a Doppelbuchstabe aa EStG).

Besteuerungsanteil und Rentenfreibetrag gemäß § 22 EStG

| Jahr des Rentenbeginns |

Besteuerungsanteil (in %) |

Rentenfreibetrag (in %) |

Jahr des Rentenbeginns |

Besteuerungsanteil (in %) |

Rentenfreibetrag (in %) |

| bis 2005 |

50,0 |

50,0 |

2032 |

87,0 |

13,0 |

| 2006 |

52,0 |

48,0 |

2033 |

87,5 |

12,5 |

| 2007 |

54,0 |

46,0 |

2034 |

88,0 |

12,0 |

| 2008 |

56,0 |

44,0 |

2035 |

88,5 |

11,5 |

| 2009 |

58,0 |

42,0 |

2036 |

89,0 |

11,0 |

| 2010 |

60,0 |

40,0 |

2037 |

89,5 |

10,5 |

| 2011 |

62,0 |

38,0 |

2038 |

90,0 |

10,0 |

| 2012 |

64,0 |

36,0 |

2039 |

90,5 |

9,5 |

| 2013 |

66,0 |

34,0 |

2040 |

91,0 |

9,0 |

| 2014 |

68,0 |

32,0 |

2041 |

91,5 |

8,5 |

| 2015 |

70,0 |

30,0 |

2042 |

92,0 |

8,0 |

| 2016 |

72,0 |

28,0 |

2043 |

92,5 |

7,5 |

| 2017 |

74,0 |

26,0 |

2044 |

93,0 |

7,0 |

| 2018 |

76,0 |

24,0 |

2045 |

93,5 |

6,5 |

| 2019 |

78,0 |

22,0 |

2046 |

94,0 |

6,0 |

| 2020 |

80,0 |

20,0 |

2047 |

94,5 |

5,5 |

| 2021 |

81,0 |

19,0 |

2048 |

95,0 |

5,0 |

| 2022 |

82,0 |

18,0 |

2049 |

95,5 |

4,5 |

| 2023 |

82,5 |

17,5 |

2050 |

96,0 |

4,0 |

| 2024 |

83,0 |

17,0 |

2051 |

96,5 |

3,5 |

| 2025 |

83,5 |

16,5 |

2052 |

97,0 |

3,0 |

| 2026 |

84,0 |

16,0 |

2053 |

97,5 |

2,5 |

| 2027 |

84,5 |

15,5 |

2054 |

98,0 |

2,0 |

| 2028 |

85,0 |

15,0 |

2055 |

98,5 |

1,5 |

| 2029 |

85,5 |

14,5 |

2056 |

99,0 |

1,0 |

| 2030 |

86,0 |

14,0 |

2057 |

99,5 |

0,5 |

| 2031 |

86,5 |

13,5 |

2058 |

100,0 |

0,0 |

Tabelle Text-ID 442- Rentenfreibetrag / 2023_handbuch_442_1.png

Tabelle Text-ID 298 - Ertragsanteil der Rente / 2023_handbuch_298_1.png

Tabelle für Text-ID 298

Ertragsanteil der Rente

| Alter des Rentenberechtigten bei Beginn der Rente |

Ertragsanteil der Rente |

Alter des Rentenberechtigten bei Beginn der Rente |

Ertragsanteil der Rente |

| 0 bis 1 Jahre |

59 Prozent |

51 bis 52 Jahre |

29 Prozent |

| 2 bis 3 Jahre |

58 Prozent |

53 Jahre |

28 Prozent |

| 4 bis 5 Jahre |

57 Prozent |

54 Jahre |

27 Prozent |

| 6 bis 8 Jahre |

56 Prozent |

55 bis 56 Jahre |

26 Prozent |

| 9 bis 10 Jahre |

55 Prozent |

57 Jahre |

25 Prozent |

| 11 bis 12 Jahre |

54 Prozent |

58 Jahre |

24 Prozent |

| 13 bis 14 Jahre |

53 Prozent |

59 Jahre |

23 Prozent |

| 15 bis 16 Jahre |

52 Prozent |

60 bis 61 Jahre |

22 Prozent |

| 17 bis 18 Jahre |

51 Prozent |

62 Jahre |

21 Prozent |

| 19 bis 20 Jahre |

50 Prozent |

63 Jahre |

20 Prozent |

| 21 bis 22 Jahre |

49 Prozent |

64 Jahre |

19 Prozent |

| 23 bis 24 Jahre |

48 Prozent |

65 bis 66 Jahre |

18 Prozent |

| 25 bis 26 Jahre |

47 Prozent |

67 Jahre |

17 Prozent |

| 27 Jahre |

46 Prozent |

68 Jahre |

16 Prozent |

| 28 bis 29 Jahre |

45 Prozent |

69 bis 70 Jahre |

15 Prozent |

| 30 bis 31 Jahre |

44 Prozent |

71 Jahre |

14 Prozent |

| 32 Jahre |

43 Prozent |

72 bis 73 Jahre |

13 Prozent |

| 33 bis 34 Jahre |

42 Prozent |

74 Jahre |

12 Prozent |

| 35 Jahre |

41 Prozent |

75 Jahre |

11 Prozent |

| 36 bis 37 Jahre |

40 Prozent |

76 bis 77 Jahre |

10 Prozent |

| 38 Jahre |

39 Prozent |

78 bis 79 Jahre |

9 Prozent |

| 39 bis 40 Jahre |

38 Prozent |

80 Jahre |

8 Prozent |

| 41 Jahre |

37 Prozent |

81 bis 82 Jahre |

7 Prozent |

| 42 Jahre |

36 Prozent |

83 bis 84 Jahre |

6 Prozent |

| 43 bis 44 Jahre |

35 Prozent |

85 bis 87 Jahre |

5 Prozent |

| 45 Jahre |

34 Prozent |

88 bis 91 Jahre |

4 Prozent |

| 46 bis 47 Jahre |

33 Prozent |

92 bis 94 Jahre |

3 Prozent |

| 48 Jahre |

32 Prozent |

95 bis 96 Jahre |

2 Prozent |

| 49 Jahre |

31 Prozent |

ab 97 Jahre |

1 Prozent |

| 50 Jahre |

30 Prozent |

|

|

Tabelle Text-ID 298 - Ertragsanteil der Rente / 2023_handbuch_298_1.png

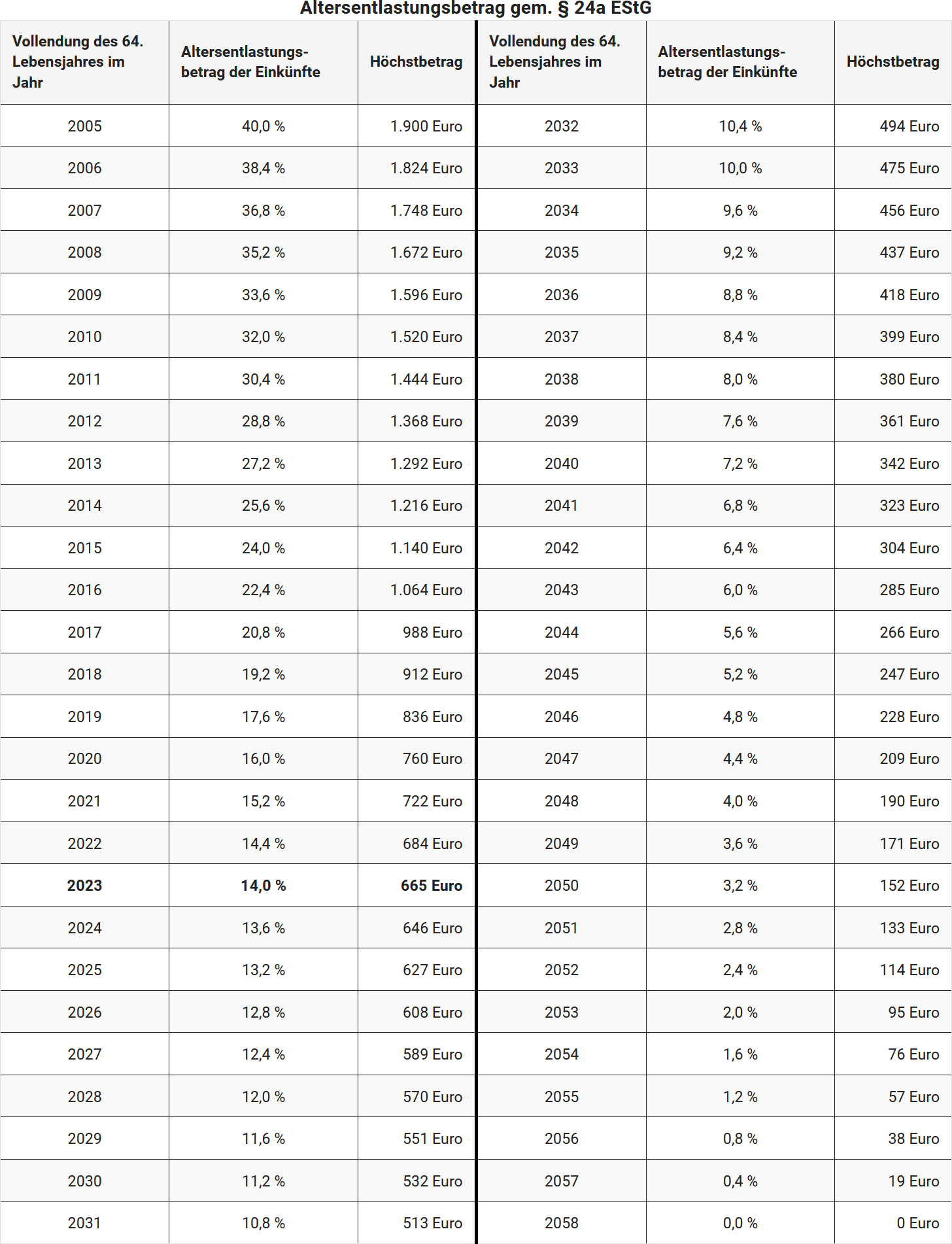

Tabelle Text-ID 3344 - Altersentlastungsbetrag / 2023_handbuch_3344_1.png

Tabelle für Text-ID 3344

Altersentlastungsbetrag gem. § 24a EStG

| Das auf die Vollendung des 64. Lebensjahres folgende Kalenderjahr |

Altersentlastungsbetrag der Einkünfte |

Höchstbetrag |

Das auf die Vollendung des 64. Lebensjahres folgende Kalenderjahr |

Altersentlastungsbetrag der Einkünfte |

Höchstbetrag |

| 2005 |

40,0 % |

1.900 Euro |

2032 |

10,4 % |

494 Euro |

| 2006 |

38,4 % |

1.824 Euro |

2033 |

10,0 % |

475 Euro |

| 2007 |

36,8 % |

1.748 Euro |

2034 |

9,6 % |

456 Euro |

| 2008 |

35,2 % |

1.672 Euro |

2035 |

9,2 % |

437 Euro |

| 2009 |

33,6 % |

1.596 Euro |

2036 |

8,8 % |

418 Euro |

| 2010 |

32,0 % |

1.520 Euro |

2037 |

8,4 % |

399 Euro |

| 2011 |

30,4 % |

1.444 Euro |

2038 |

8,0 % |

380 Euro |

| 2012 |

28,8 % |

1.368 Euro |

2039 |

7,6 % |

361 Euro |

| 2013 |

27,2 % |

1.292 Euro |

2040 |

7,2 % |

342 Euro |

| 2014 |

25,6 % |

1.216 Euro |

2041 |

6,8 % |

323 Euro |

| 2015 |

24,0 % |

1.140 Euro |

2042 |

6,4 % |

304 Euro |

| 2016 |

22,4 % |

1.064 Euro |

2043 |

6,0 % |

285 Euro |

| 2017 |

20,8 % |

988 Euro |

2044 |

5,6 % |

266 Euro |

| 2018 |

19,2 % |

912 Euro |

2045 |

5,2 % |

247 Euro |

| 2019 |

17,6 % |

836 Euro |

2046 |

4,8 % |

228 Euro |

| 2020 |

16,0 % |

760 Euro |

2047 |

4,4 % |

209 Euro |

| 2021 |

15,2 % |

722 Euro |

2048 |

4,0 % |

190 Euro |

| 2022 |

14,4 % |

684 Euro |

2049 |

3,6 % |

171 Euro |

| 2023 |

14,0 % |

665 Euro |

2050 |

3,2 % |

152 Euro |

| 2024 |

13,6 % |

646 Euro |

2051 |

2,8 % |

133 Euro |

| 2025 |

13,2 % |

627 Euro |

2052 |

2,4 % |

114 Euro |

| 2026 |

12,8 % |

608 Euro |

2053 |

2,0 % |

95 Euro |

| 2027 |

12,4 % |

589 Euro |

2054 |

1,6 % |

76 Euro |

| 2028 |

12,0 % |

570 Euro |

2055 |

1,2 % |

57 Euro |

| 2029 |

11,6 % |

551 Euro |

2056 |

0,8 % |

38 Euro |

| 2030 |

11,2 % |

532 Euro |

2057 |

0,4 % |

19 Euro |

| 2031 |

10,8 % |

513 Euro |

2058 |

0,0 % |

0 Euro |

Tabelle Text-ID 3344 - Altersentlastungsbetrag / 2023_handbuch_3344_1.png

Tabelle Text-ID 3569 - So hoch ist der Versorgungsfreibetrag / 2023_handbuch_3569_1.png

Tabelle für Text-ID 3569

So hoch ist der Versorgungsfreibetrag

| Jahr des Versorgungsbeginns |

Versorgungsfreibetrag |

Höchstbetrag |

Zuschlag zum Versorgungsfreibetrag |

| bis 2005 |

40,0 % |

3.000 Euro |

900 Euro |

| ab 2006 |

38,4 % |

2.880 Euro |

864 Euro |

| 2007 |

36,8 % |

2.760 Euro |

828 Euro |

| 2008 |

35,2 % |

2.640 Euro |

792 Euro |

| 2009 |

33,6 % |

2.520 Euro |

756 Euro |

| 2010 |

32,0 % |

2.400 Euro |

720 Euro |

| 2011 |

30,4 % |

2.280 Euro |

684 Euro |

| 2012 |

28,8 % |

2.160 Euro |

648 Euro |

| 2013 |

27,2 % |

2.040 Euro |

612 Euro |

| 2014 |

25,6 % |

1.920 Euro |

576 Euro |

| 2015 |

24,0 % |

1.800 Euro |

540 Euro |

| 2016 |

22,4 % |

1.680 Euro |

504 Euro |

| 2017 |

20,8 % |

1.560 Euro |

468 Euro |

| 2018 |

19,2 % |

1.440 Euro |

432 Euro |

| 2019 |

17,6 % |

1.320 Euro |

396 Euro |

| 2020 |

16,0 % |

1.200 Euro |

360 Euro |

| 2021 |

15,2 % |

1.140 Euro |

342 Euro |

| 2022 |

14,4 % |

1.080 Euro |

324 Euro |

| 2023 |

14,0 % |

1.050 Euro |

315 Euro |

| 2024 |

13,6 % |

1.020 Euro |

306 Euro |

| 2025 |

13,2 % |

990 Euro |

297 Euro |

| 2026 |

12,8 % |

960 Euro |

288 Euro |

| 2027 |

12,4 % |

930 Euro |

279 Euro |

| 2028 |

12,0 % |

900 Euro |

270 Euro |

| 2029 |

11,6 % |

870 Euro |

261 Euro |

| 2030 |

11,2 % |

840 Euro |

252 Euro |

| 2031 |

10,8 % |

810 Euro |

243 Euro |

| 2032 |

10,4 % |

780 Euro |

234 Euro |

| 2033 |

10,0 % |

750 Euro |

225 Euro |

| 2034 |

9,6 % |

720 Euro |

216 Euro |

| 2035 |

9,2 % |

690 Euro |

207 Euro |

| 2036 |

8,8 % |

660 Euro |

198 Euro |

| 2037 |

8,4 % |

630 Euro |

189 Euro |

| 2038 |

8,0 % |

600 Euro |

180 Euro |

| 2039 |

7,6 % |

570 Euro |

171 Euro |

| 2040 |

7,2 % |

540 Euro |

162 Euro |

| 2041 |

6,8 % |

510 Euro |

153 Euro |

| 2042 |

6,4 % |

480 Euro |

144 Euro |

| 2043 |

6,0 % |

450 Euro |

135 Euro |

| 2044 |

5,6 % |

420 Euro |

126 Euro |

| 2045 |

5,2 % |

390 Euro |

117 Euro |

| 2046 |

4,8 % |

360 Euro |

108 Euro |

| 2047 |

4,4 % |

330 Euro |

99 Euro |

| 2048 |

4,0 % |

300 Euro |

90 Euro |

| 2049 |

3,6 % |

270 Euro |

81 Euro |

| 2050 |

3,2 % |

240 Euro |

72 Euro |

| 2051 |

2,8 % |

210 Euro |

63 Euro |

| 2052 |

2,4 % |

180 Euro |

54 Euro |

| 2053 |

2,0 % |

150 Euro |

45 Euro |

| 2054 |

1,6 % |

120 Euro |

36 Euro |

| 2055 |

1,2 % |

90 Euro |

27 Euro |

| 2056 |

0,8 % |

60 Euro |

18 Euro |

| 2057 |

0,4 % |

30 Euro |

9 Euro |

| 2058 |

0,0 % |

0 Euro |

0 Euro |

Tabelle Text-ID 3569 - So hoch ist der Versorgungsfreibetrag / 2023_handbuch_3569_1.png