(2023)

Neuer Übernachtungspauschbetrag für Berufskraftfahrer

2020 wurde ein neuer Übernachtungspauschbetrag eingeführt. Bisher können Berufskraftfahrer, die in der Schlafkabine ihres Lkw übernachten, keine Übernachtungspauschbeträge geltend machen. Gleichwohl entstehen ihnen Aufwendungen für die Benutzung der sanitären Einrichtungen auf Raststätten (Dusche, Toilette) sowie für die Reinigung der Schlafkabine im Lkw (Bettwäsche).

Derartige Ausgaben können Berufskraftfahrer bereits als Reisenebenkosten in geschätzter Höhe steuerlich absetzen oder vom Arbeitgeber steuerfrei erstattet bekommen (BMF-Schreiben vom 4.12.2012, BStBl. 2012 I S. 1249; BFH-Urteil vom 28.3.2012, VI R 48/11).

Ab dem 1.1.2020 wurde eine neue Reisepauschale für Berufskraftfahrer eingeführt, die anstatt der tatsächlichen Kosten geltend gemacht werden kann. Die Übernachtungspauschale in Höhe von 8 Euro pro Kalendertag als Werbungskosten kann - zusätzlich zum "normalen" Verpflegungspauschbetrag - steuermindernd angesetzt werden. Der neue Übernachtungspauschbetrag gilt für

- den An- oder Abreisetag sowie

- jeden Kalendertag mit einer Abwesenheit von 24 Stunden im Rahmen einer Auswärtstätigkeit im In- oder Ausland (§ 9 Abs. 1 Satz 3 Nr. 5b EStG, eingefügt durch das "Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften"). Die Übernachtungspauschale von 8 Euro wird für jeden Kalendertag berücksichtigt, an dem der Arbeitnehmer einen Verpflegungspauschbetrag für Auswärtstätigkeit beanspruchen könnte.

- Der Ansatz dieser Pauschale erfolgt anstelle der tatsächlichen Mehraufwendungen. Wird der neue Pauschbetrag geltend gemacht, ist die Höhe der tatsächlichen Aufwendungen unbeachtlich. Es müssen nur dem Grunde nach tatsächliche Aufwendungen entstanden sein.

- Es können auch höhere Aufwendungen als die 8 Euro nachgewiesen und geltend gemacht werden (z. B. auf der Grundlage des BMF-Schreibens vom 4.12.2012, BStBl. 2012 I S. 1249). Die Entscheidung, die tatsächlichen Mehraufwendungen oder den gesetzlichen Pauschbetrag geltend zu machen, kann nur einheitlich im Kalenderjahr erfolgen.

- Üblicherweise handelt es sich bei den Mehraufwendungen um Aufwendungen, die bei anderen Arbeitnehmern mit Übernachtung anlässlich einer beruflichen Auswärtstätigkeit, typischerweise in den als Werbungskosten abziehbaren Übernachtungskosten mit enthalten sind. Als Aufwendungen kommen daher in Betracht:

- Gebühren für die Benutzung der sanitären Einrichtungen (Toiletten, Dusch- oder Waschgelegenheiten) auf Raststätten und Autohöfen,

- Park- oder Abstellgebühren auf Raststätten und Autohöfen,

- Aufwendungen für die Reinigung der eigenen Schlafkabine.

- Der Arbeitgeber kann Erstattungen einheitlich im Kalenderjahr entweder bis zur Höhe der nachgewiesenen tatsächlichen Mehraufwendungen oder bis zur Höhe des neuen Pauschbetrages steuerfrei leisten.

- Die neue Übernachtungspauschale gilt nicht nur für Arbeitnehmer, sondern auch für selbstständige Berufskraftfahrer (§ 4 Abs. 10 EStG).

Tipp: Wollen Sie einen höheren Betrag als den Übernachtungspauschbetrag geltend machen, empfiehlt sich folgendes Vorgehen: Notieren Sie alle Auslagen für einen repräsentativen Zeitraum von 3 Monaten. Daraus können Sie dann den täglichen Kostenbetrag ermitteln und diesen auch künftig zugrunde legen, solange sich die Verhältnisse nicht wesentlich ändern. Nicht zu den Auslagen gehören die Wertbons, die Sie auf Einkäufe anrechnen lassen (BMF-Schreiben vom 4.12.2012).

Verpflegungspauschbeträge ab 2020 erhöht

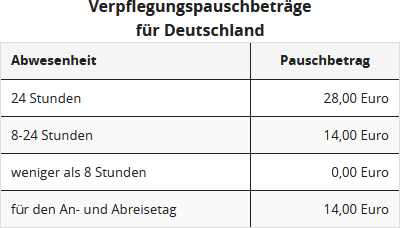

Aktuell werden ab dem 1.1.2020 die Verpflegungspauschbeträge angehoben, und zwar in Deutschland um 4 Euro bzw. um 2 Euro (§ 9 Abs. 4a Satz 3 EStG, geändert durch das "Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften").

Bewertungen des Textes: Neuer Übernachtungspauschbetrag für Berufskraftfahrer

5.00

von 5

Anzahl an Bewertungen: 1