(2023)

Welche Maßnahmen werden gefördert und wie hoch ist die steuerliche Ermäßigung?

Im Rahmen der haushaltsnahen Dienstleistungen müssen die Arbeiten von einem selbständigen Dienstleister oder einer Dienstleistungsagentur ausgeführt worden sein. Zu den begünstigten Leistungen gehört z.B.:

- die Reinigung der Wohnung, das Putzen der Fenster, die Reinigung des Treppenhauses und der übrigen Gemeinschaftsräume,

- die Gartenpflege (z. B. Rasenmähen, Heckenschneiden),

- die Dienstleistung bei Umzügen von Privatpersonen (abzüglich Erstattungen Dritter).

Eine beispielhafte Aufzählung begünstigter und nicht begünstigter haushaltsnaher Dienstleistungen und Handwerkerleistungen finden Sie auch im BMF-Schreiben vom 11.09.2016.

Die Aufwendungen für haushaltsnahe Dienstleistungen, die durch selbständige Dienstleister erbracht werden, sind direkt von der Steuerschuld abziehbar, und zwar bis zu 20.000 Euro mit 20 Prozent, höchstens 4.000 Euro im Jahr.

Grundsätzlich ist Voraussetzung für den Abzug der Kosten, dass diese im Zusammenhang mit dem eigenen Haushalt stehen. Verschiedene Tätigkeiten werden aber sowohl auf dem Privatgrundstück als auch auf öffentlichem Gelände ausgeführt oder sie kommen dem privaten Haushalt zumindest mittelbar zugute, auch wenn sie in erster Linie den öffentlichen Bereich betreffen. Dazu gehören zum Beispiel die Gehwegreinigung oder das Schneeräumen.

- Im Jahre 2014 hat der Bundesfinanzhof entschieden, dass das Schneeräumen auf öffentlichen Gehwegen als begünstigte haushaltsnahe Tätigkeit gilt. Die Kosten für den Winterdienst vor dem eigenen Grundstück sind also mit 20 Prozent von der Steuerschuld abziehbar (BFH-Urteil vom 20.3.2014, VI R 55/12). Nach Auffassung der BFH-Richter liegen Leistungen im Zusammenhang mit dem Haushalt vor, wenn sie "im räumlichen Bereich des vorhandenen Haushalts" erbracht werden. Hierzu gehört die Wohnung, aber auch der dazugehörige Grund und Boden. Daher ist der Begriff "Haushalt" räumlich-funktional auszulegen.

- In 2020 hat der BFH aber geurteilt, dass Aufwendungen für die Straßenreinigung vor dem Grundstück nicht als haushaltsnahe Dienstleistung gemäß § 35a Abs. 2 Satz 1 EStG steuerbegünstigt sind (BFH-Urteil vom 13.5.2020, VI R 4/18).

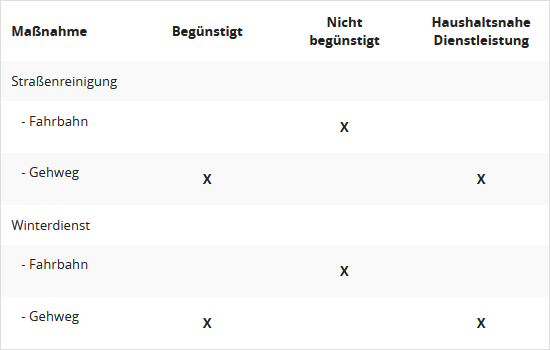

- Aktuell hat das Bundesfinanzministerium dazu ganz im Sinne des BFH folgende kleine Übersicht veröffentlicht (BMF-Schreiben vom 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

Grundsätzlich ist Voraussetzung für den Abzug der Kosten, dass diese im Zusammenhang mit dem eigenen Haushalt stehen. Verschiedene Tätigkeiten werden aber sowohl auf dem Privatgrundstück als auch auf öffentlichem Gelände ausgeführt oder sie kommen dem privaten Haushalt zumindest mittelbar zugute, auch wenn sie in erster Linie den öffentlichen Bereich betreffen. Dazu gehören zum Beispiel die Gehwegreinigung oder das Schneeräumen.

- Im Jahre 2014 hat der Bundesfinanzhof entschieden, dass das Schneeräumen auf öffentlichen Gehwegen als begünstigte haushaltsnahe Tätigkeit gilt. Die Kosten für den Winterdienst vor dem eigenen Grundstück sind also mit 20 Prozent von der Steuerschuld abziehbar (BFH-Urteil vom 20.3.2014, VI R 55/12). Nach Auffassung der BFH-Richter liegen Leistungen im Zusammenhang mit dem Haushalt vor, wenn sie "im räumlichen Bereich des vorhandenen Haushalts" erbracht werden. Hierzu gehört die Wohnung, aber auch der dazugehörige Grund und Boden. Daher ist der Begriff "Haushalt" räumlich-funktional auszulegen.

- In 2020 hat der BFH aber geurteilt, dass Aufwendungen für die Straßenreinigung vor dem Grundstück nicht als haushaltsnahe Dienstleistung gemäß § 35a Abs. 2 Satz 1 EStG steuerbegünstigt sind (BFH-Urteil vom 13.5.2020, VI R 4/18).

- Aktuell hat das Bundesfinanzministerium dazu ganz im Sinne des BFH folgende kleine Übersicht veröffentlicht (BMF-Schreiben vom 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):