(2017)

Steuererklärung für 2017: Das ist neu

Wie in jedem Jahr gab es auch für das Jahr 2017 wieder eine Fülle von steuerlichen Änderungen und Neuregelungen. Hier sehen Sie wichtigsten Neuerungen für die Steuererklärung für 2017, die Sie kennen sollten:

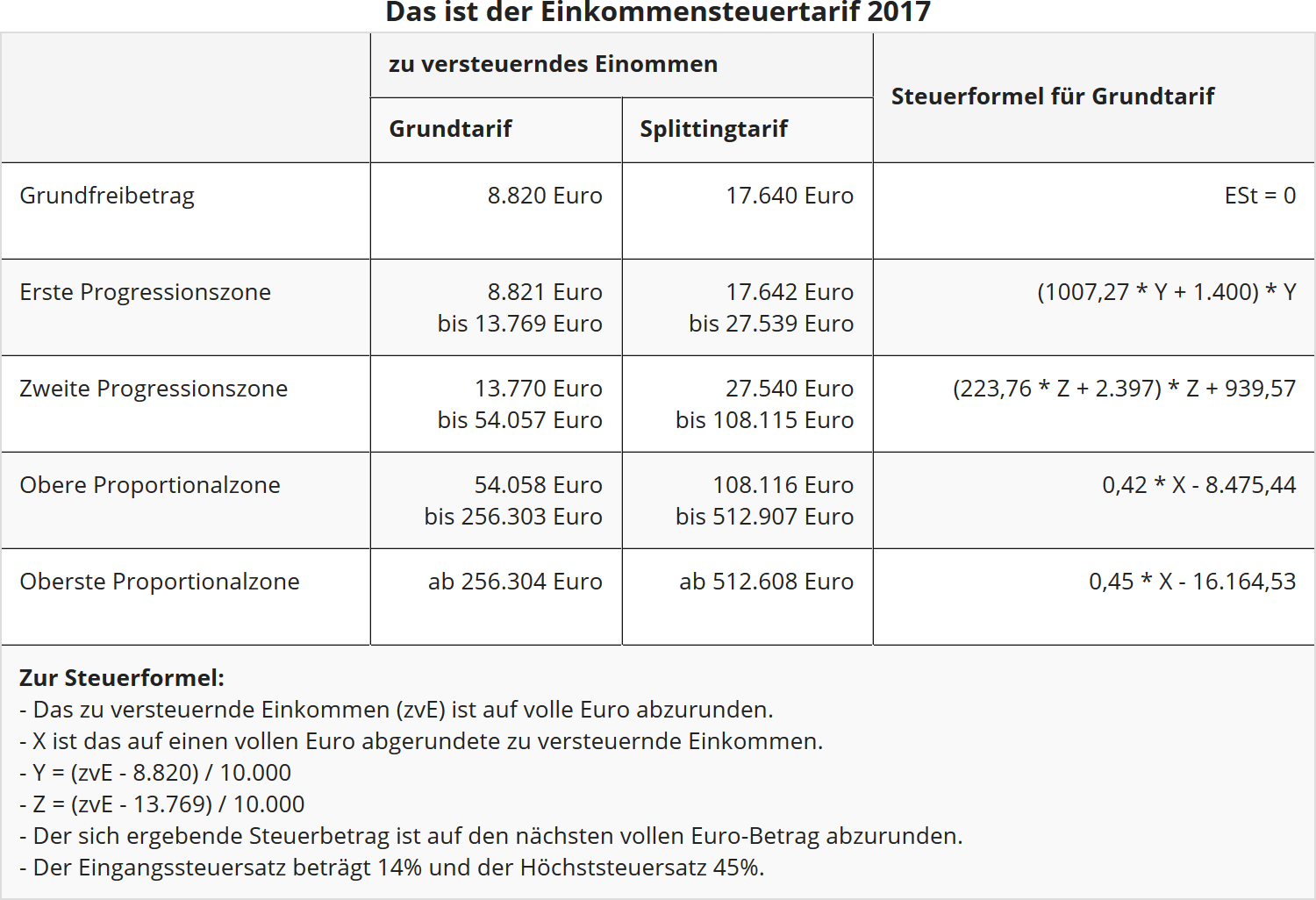

Der neue Steuertarif 2017

Erhöhung des Grundfreibetrages

Zum 1.1.2017 wird der Grundfreibetrag von 8.652 Euro auf 8.820 Euro angehoben. Für Verheiratete gelten verdoppelte Beträge (§ 32a EStG, eingefügt mit dem "Gesetz zur Anhebung des Grundfreibetrages, des Kinderfreibetrages, des Kindergeldes und des Kinderzuschlags" vom 16.7.2015).

Geringfügiger Abbau der "kalten Progression"

Im Jahre 2017 werden die Eckwerte des Steuertarifs um die geschätzte Inflationsrate erhöht, d.h. "nach rechts" verschoben werden. Für 2017 erfolgt eine Erhöhung um 0,73 %, und für 2018 sind es nochmals 1,65 %. Durch diese Anpassung greifen steigende Steuersätze des progressiven Steuertarifs erst bei etwas höherem Einkommen, es bleibt etwas mehr Netto vom Brutto.

Reichensteuer greift erst bei höherem Einkommen

Seit 2007 gibt es die sog. Reichensteuer, ein Steuerzuschlag von 3 Prozentpunkten für Bestverdiener. Im Jahre 2017 beginnt die oberste Proportionalzone ab einem zvE von 256.304 Euro bei Ledigen und 512.607 Euro bei Verheirateten.

Höherer Besteuerungsanteil für Neurentner

Wer im Jahre 2017 erstmals Rente bezieht, muss in diesem Jahr einen steuerpflichtigen Anteil von 74 % des Rentenbetrages versteuern. Der Rentenfreibetrag beträgt dementsprechend 26 %.

Geringere Steuervergünstigung für Neupensionäre

Wer im Jahre 2017 erstmals eine Pension, Betriebsrente oder darauf beruhende Hinterbliebenenbezüge erhält, bekommt zeitlebens einen Versorgungsfreibetrag von 20,80 % der Bezüge, höchstens 1.560 Euro, und einen Zuschlag zum Versorgungsfreibetrag von 468 Euro. Mitsamt Werbungskosten-Pauschbetrag von 102 Euro bleiben die Bezüge also bis zu 2.130 Euro steuerfrei - lebenslänglich.

Geringerer Altersentlastungsbetrag für 64-Jährige

Wer im Jahre 2016 das 64. Lebensjahr vollendet hat, erhält erstmals für das Steuerjahr 2017 den Altersentlastungsbetrag. Und zwar zeitlebens in Höhe von 20,8 %, höchstens 988 Euro. Werden Sie erst im Jahre 2017 64 Jahre alt, bekommen Sie ab 2018 zeitlebens einen Altersentlastungsbetrag von 19,2 %, höchstens 912 Euro.

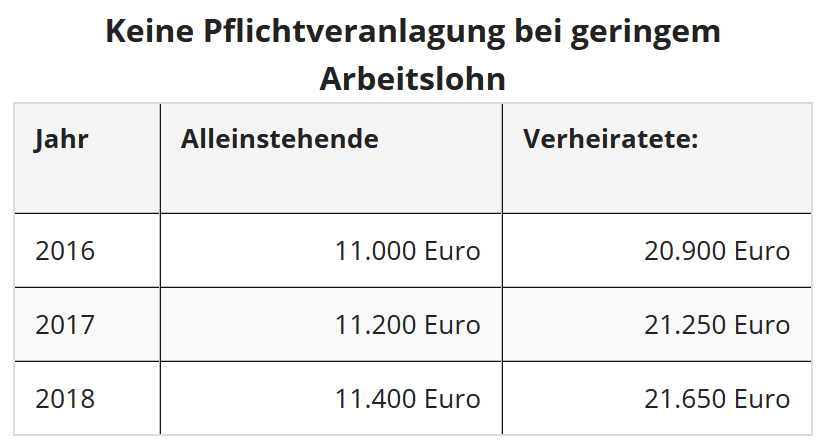

Keine Pflichtveranlagung bei geringem Arbeitslohn

Bei Arbeitnehmern und Pensionären, bei denen bereits monatlich Lohnsteuer einbehalten wird, vermutet der Fiskus, dass diese nicht ausreichen und sich aufgrund anderer Einkünfte eine höhere Steuerzahlung ergeben könnte. Und so nennt das Gesetz bestimmte Fälle, in denen Sie verpflichtet sind, eine Einkommensteuererklärung abzugeben (§ 46 Abs. 2 Nr. 1 bis 7 EStG). So besteht eine Pflicht zur Abgabe einer Steuererklärung u.a., wenn beim monatlichen Lohnsteuerabzug

- ein Lohnsteuerfreibetrag für Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen berücksichtigt wurde (§ 46 Abs. 2 Nr. 4 EStG).

- die Vorsorgepauschale höher ist als die tatsächlich abzugsfähigen Versicherungsbeiträge (§ 46 Abs. 2 Nr. 3 EStG).

Aber eine Steuererklärung wegen eines eingetragenen Lohnsteuerfreibetrages oder wegen zu hoher Mindestvorsorgepauschale muss nicht abgegeben werden, wenn der Arbeitslohn eine bestimmte Grenze nicht übersteigt. Diese Mindestlohngrenze wird angehoben.

Statt Belegvorlagepflicht nur noch Belegvorhaltepflicht

Mit dem „Gesetz zur Modernisierung des Besteuerungsverfahrens“ vom 18.7.2016 wurde die Belegvorlagepflicht wird in eine Belegvorhaltepflicht umgewandelt. Sie brauchen grundsätzlich keine Belege und separate Aufstellungen an Ihr Finanzamt zu versenden. Diese Regelung gilt erstmaluig ab der Steuererklärung für das Jahr 2017. Kurz gesagt: Eine Steuererklärung ohne Belege ist jetzt möglich.

Allerdings müssen Sie die Belege dennoch weiterhin sammeln und aufbewahren, denn bei Bedarf kann das Finanzamt die Unterlagen nachfordern - im Zweifelsfall sogar 10 Jahre lang.

Es gibt aber auch weiterhin Belege, die Sie in bestimmten Fällen der Steuererklärung beilegen sollten. Darunter fallen bespielsweise der Nachweise über eine Behinderung (im ersten Jahr oder wenn es Änderungen gibt) oder Bescheinigungen über anrechenbare Steuern, die man im Ausland abgeführt hat. Auch wenn das Finanzamt zunächst auf die Vorlage dieser Belege verzichtet, wird in diesem Fällen für die Bearbeitung Ihrer Steuererklärung die Vorlage von Belegen erforderlich sein.

Familienförderung 2017

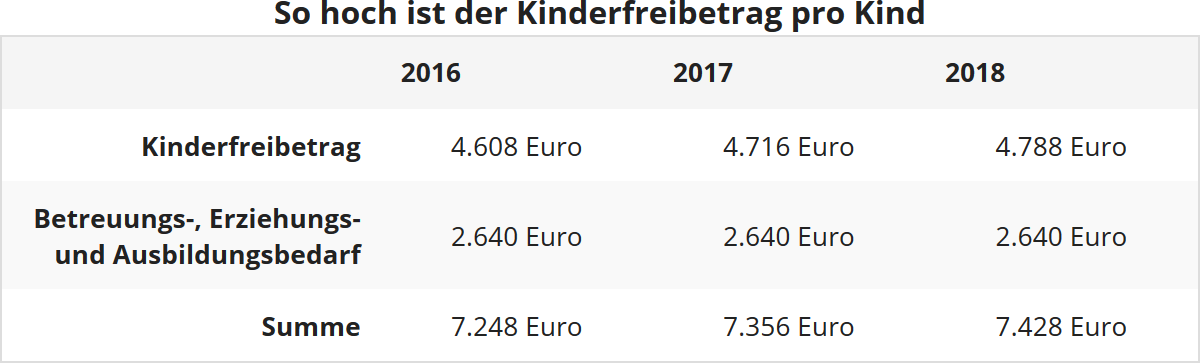

Erhöhung von Kindergeld und Kinderfreibetrag

Für Familien gibt es - wie schon 2015 und 2016 - wieder mal nur marginale Verbesserungen: Erhöht werden

- das Kindergeld im Jahre 2017 um 2 Euro und im Jahre 2018 um weitere 2 Euro monatlich,

- der Kinderfreibetrag im Jahre 2017 von 2 304 Euro auf 2.358 Euro und im Jahre 2018 weiter auf 2.394 Euro je Elternteil.

Der BEA-Freibetrag für Betreuungs-, Erziehungs- und Ausbildungsbedarf wird nicht angehoben. Er beträgt seit 2010 unverändert 2.640 Euro und wird jetzt nicht erhöht. Als ob es in den letzten 5 Jahren keine Kostensteigerungen gegeben hätte! Geschiedenen sowie nicht miteinander verheirateten Eltern stehen die steuerlichen Freibeträge jeweils zur Hälfte zu.

Erhöhung des Kinderzuschlags für Geringverdiener

Seit 2005 gibt es eine neue Leistung für Kinder: den Kinderzuschlag zusätzlich zum Kindergeld. Hoffnung darauf können sich aber nur Eltern mit einem sehr niedrigen Einkommen machen. Er wird Eltern gewährt, die zwar ihren eigenen Bedarf grundsätzlich selbst decken können, aber nicht über ausreichend finanzielle Mittel verfügen, um den Bedarf ihrer Kinder zu decken. Der Kinderzuschlag soll vermeiden, dass Eltern nur wegen ihrer Kinder auf Hartz IV-Leistungen angewiesen sind.

Zum 1.1.2017 wird der Kinderzuschlag von 160 Euro auf 170 Euro angehoben (§ 6a Abs. 2 BKKG). Erhöhung des Unterhaltsvorschusses für Kinder: Kinder, die vom anderen Elternteil getrennt leben und von ihm (meist der Papa) keinen oder keinen regelmäßigen Unterhalt bekommen, können von Papa Staat einen Unterhaltsvorschuss erhalten. Dies ist ebenfalls bei ungeklärter Vaterschaft möglich. Ein gerichtliches Unterhaltsurteil ist nicht nötig. Ist der andere Elternteil ganz oder teilweise leistungsfähig, aber nicht leistungswillig, wird er vom Staat in Höhe des gezahlten Unterhaltsvorschusses in Anspruch genommen.

- Bisher gibt es Unterhaltsvorschuss maximal für 72 Monate und längstens bis zur Vollendung des zwölften Lebensjahres (12. Geburtstag) des Kindes. Hierbei ist das Einkommen des alleinerziehenden Elternteils unerheblich. Der Unterhaltsvorschuss errechnet sich, indem vom Mindestunterhalt des Kindes das Kindergeld in voller Höhe abgezogen wird.

- Der monatliche Unterhaltsvorschuss beträgt für Kinder bis zum 6. Lebensjahr 87 % und für Kinder bis zum vollendeten 12. Lebensjahr 100 % des monatlichen Kinderfreibetrages abzüglich des Kindergeldes.

Ab dem 1.7.2017 wird die Absicherung alleinerziehender Mütter und Väter mittels Unterhaltsvorschusses verbessert:

- Die Altersgrenze wird von 12 auf 18 Jahre angehoben.

- Die Höchstbezugsdauer von 72 Monaten wird aufgehoben.

- Die Höhe des Unterhaltsvorschusses verbessert sich aufgrund des erhöhten Mindestunterhalts ab dem 1.1.2017 für Kinder bis zum 6. Lebensjahr von 145 Euro auf 150 Euro (342 Euro Mindestunterhalt abzüglich 192 Euro Kindergeld), für Kinder bis zum 12. Lebensjahr von 194 Euro auf 201 Euro, und für ältere Kinder gibt es 268 Euro im Monat.

Erhöhung des Unterhaltshöchstbetrages

Unterhaltsleistungen an bedürftige Personen sind bis zum Unterhaltshöchstbetrag von 8.130 Euro (2013) bzw. 8.354 Euro (2014) als außergewöhnliche Belastungen besonderer Art absetzbar, ohne dass eine zumutbare Belastung angerechnet wird (§ 33a Abs. 1 EStG). Dieser abzugsfähige Höchstbetrag orientiert sich am steuerlichen Grundfreibetrag. Nach der Rechtsprechung des BVerfG sind zwangsläufige Unterhaltsverpflichtungen mindestens in Höhe des Existenzminimums von der Besteuerung auszunehmen. Die Erhöhung des steuerlichen Grundfreibetrages muss daher phasengleich auf den Abzug von Unterhaltsaufwendungen übernommen werden.

Lohnsteuer kompakt

Falls der Unterhaltszahler für den Unterhaltsempfänger auch Beiträge zur Basiskranken- und Pflegepflichtversicherung übernimmt, sind diese Beiträge seit 2010 über den Höchstbetrag hinaus absetzbar. Dabei spielt es keine Rolle, ob Sie die Beiträge an die bedürftige Person zahlen, damit diese ihre Beitragspflicht erfüllen kann, oder ob Sie die Beiträge direkt an das Versicherungsunternehmen leisten im Wege des abgekürzten Zahlungsweges.

Noch besser: Es ist nicht notwendig, dass die Beiträge tatsächlich vom Unterhaltszahler gezahlt oder erstattet wurden. Vielmehr genügt es für die Erhöhung des Höchstbetrages, wenn der Unterhaltszahler seiner Unterhaltsverpflichtung nachkommt. Dabei ist die Gewährung von Sachunterhalt, z. B. Unterkunft und Verpflegung, bereits ausreichend (R 33a.1 Abs. 5 EStR 2012).

Zum 1.1.2017 wird der Unterhaltshöchstbetrag von 8.652 Euro auf 8.820 Euro angehoben.

Der Unterhaltshöchstbetrag wird häufig nicht in dieser Höhe gewährt, sondern gekürzt. Und zwar um ein Zwölftel für jeden vollen Kalendermonat, in dem die Voraussetzungen nicht gegeben sind, um eigene Einkünfte und Bezüge des Unterhaltsempfänger, die über den Anrechnungsfreibetrag von 624 Euro hinausgehen, sowie um ein, zwei oder drei Viertel, wenn der Unterhaltsempfänger in einem Land mit niedrigerem Lebensstandard lebt.

Heimunterbringung

Erhöhung der anzurechnenden Haushaltsersparnis

Aufwendungen für die Unterbringung im Pflegeheim oder Behindertenheim wegen Pflegebedürftigkeit, Behinderung oder Krankheit sind wie Krankheitskosten als außergewöhnliche Belastungen nach § 33 EStG absetzbar. Das Finanzamt kürzt die Kosten um eine zumutbare Belastung. Zu den abzugsfähigen Aufwendungen gehören nicht nur die Kosten für medizinische Leistungen und Pflege, sondern auch die Kosten für Unterkunft und Verpflegung. Denn die Aufwendungen für die Heimunterbringung stellen insgesamt Krankheitskosten dar. Falls im Zuge der Heimunterbringung der eigene Haushalt aufgelöst wird, kürzt das Finanzamt die abzugsfähigen Heimkosten um eine sog. Haushaltsersparnis wegen ersparter Verpflegungs- und Wohnungskosten.

Die Haushaltsersparnis wurde erneut für das Jahr 2017 angehoben, denn dieser Betrag richtet sich nach dem Unterhaltshöchstbetrag gemäß § 33a Abs. 1 EStG. Die Haushaltsersparnis beträgt für das Jahr 2017 8.820 Euro, d.h. pro Monat 735 Euro bzw. 24,50 Euro pro Tag.