(2021)

Wie kann ich Berufskleidung als Arbeitsmittel absetzen?

Aufwendungen für Berufskleidung können Sie von der Steuer absetzen. Dabei müssen Sie beachten, dass nicht jede Kleidung, die Sie während der Ausübung Ihres Berufes tragen, auch Berufskleidung ist. Können Sie die Kleidung nämlich auch außerhalb Ihrer Arbeit tragen, handelt es sich steuerlich nicht um Berufskleidung. Sobald eine private Nutzung des Kleidungsstücks möglich ist (wie bei Alltagskleidung), können Sie die Aufwendungen nicht als Werbungskosten absetzen.

Bei Berufskleidung muss es sich vielmehr um typische Arbeitskleidung handeln, die aufgrund ihrer Beschaffenheit und ihrer Eigenart zur beruflichen Verwendung bestimmt und notwendig ist.

Beispielsweise wird folgende Berufskleidung anerkannt:

- Schutzbekleidung jeder Art (z.B. Arbeitskittel, Labormäntel, Sicherheitsschuhe),

- schwarzer Frack bei einem Orchestermusiker,

- schwarzer Rock bei Serviererinnen,

- schwarzer Anzug bei Leichenbestattern,

- Uniformen und Dienstkleidung mit Dienstabzeichen,

- Amtstrachten (Richter, Staatsanwälte, Rechtsanwälte, Geistliche)

- Sportkleidung bei Sportlehrern

- farblich vorgeschriebene Anzüge und Kostüme bei Mitarbeitern einer Fluggesellschaft,

- weiße Berufskleidung bei Ärzten, Piloten, Metzgereimitarbeitern.

- weiße Oberbekleidung bei Friseuren,

Steuerlich absetzen können Sie die tatsächlich nachgewiesenen Anschaffungskosten. Wenn die Voraussetzung für die Absetzbarkeit der Arbeitskleidung gegeben ist, können Sie auch die Reinigungskosten geltend machen.

Aktuell hat das Finanzgericht Berlin-Brandenburg einen schwarzen Anzug bei einem Trauerredner nicht als Berufskleidung anerkannt. Ein schwarzer Anzug, der sich in keiner Weise von dem unterscheidet, was ein großer Teil der Bevölkerung als festliche Kleidung zu besonderen Anlässen trägt, sei keine typische Berufskleidung. Die Kleidung könne jederzeit zu privaten feierlichen Anlässen verwendet werden. Dies gelte für alle Berufe, daher auch für bestimmte Berufsgruppen wie Trauerredner, Leichenbestatter, katholische Geistliche und Oberkellner (FG Berlin-Brandenburg vom 29.8.2018, 3 K 3278/15, Revision VIII R 33/18). Nach Auffassung der Richter sind ein schwarzer Anzug, schwarze Blusen und schwarze Pullover keine typische Berufskleidung. Ob und in welchem Umfang die Kleidungsstücke vom Steuerpflichtigen auch zu privaten Anlässen tatsächlich verwendet werden, ist unerheblich. Jeder Bestatter - und auch jeder Trauerredner - kann seinen schwarzen Anzug auch privat nutzen, egal, ob er haupt- oder nebenberuflich tätig ist und wie viele Stunden er beruflich tätig ist. Aber: Die Entscheidung des Finanzgerichts widerspricht bisherigen BFH-Urteilen. Daher wird der BFH in der Revision die Streitfrage endgültig klären (Revision: VIII R 33/18). Bis dahin empfiehlt es sich, Steuerbescheide mittels Einspruchs offen zu halten.

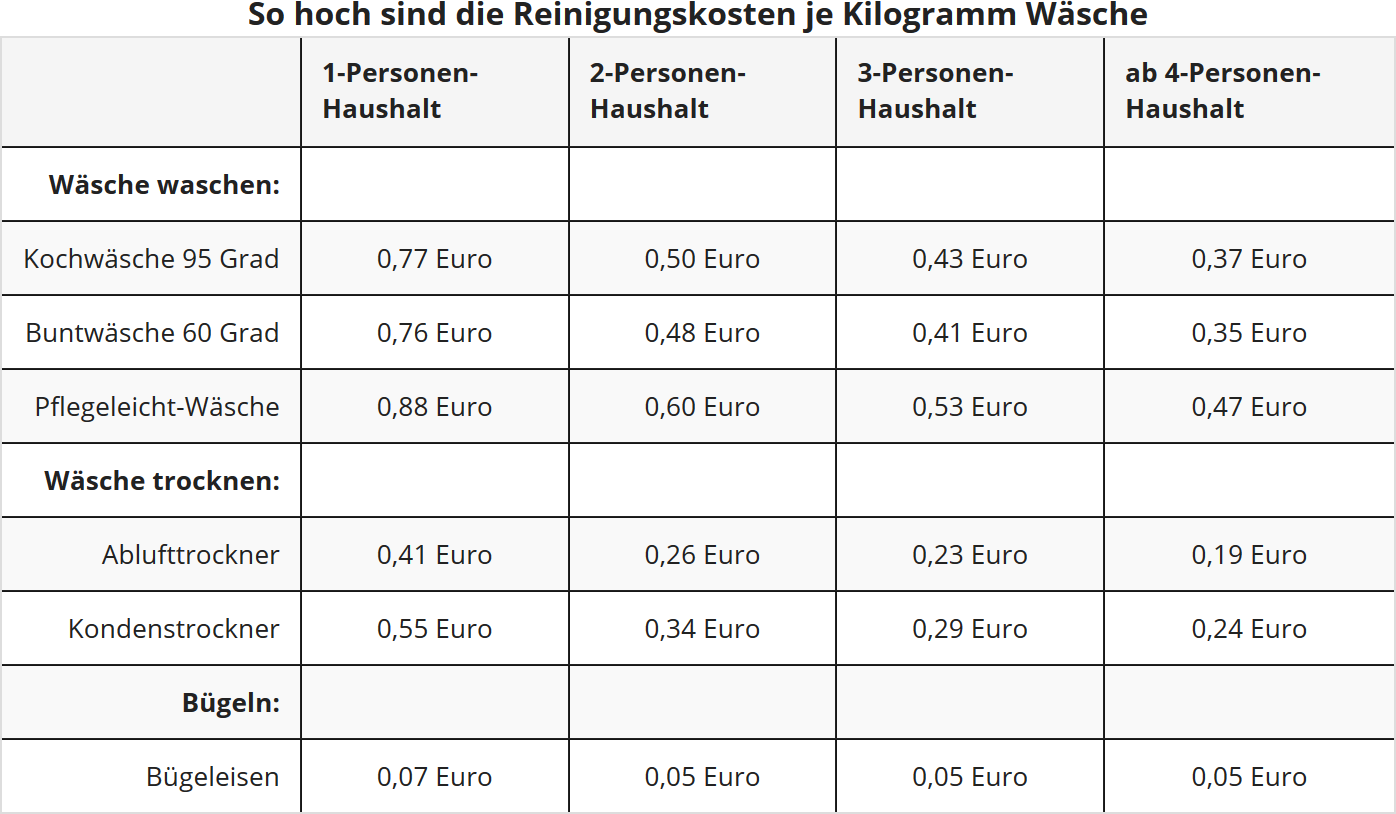

Waschen Sie Ihre Berufskleidung selbst, können Sie die Kosten dafür schätzen. Für die Reinigung von Berufsbekleidung erkennt der Fiskus und die Rechtsprechung den Ansatz der Erfahrungswerte der Verbraucherverbände an (Urteil des Finanzgericht Baden-Württemberg, 3 K 202/04). Die Arbeitsgemeinschaft der Verbraucherverbände e.V., Bonn hat dafür die Kosten für einen Waschgang ermitteln lassen, bezogen auf jeweils ein kg Wäsche (Stand Dez 2002):

Um aus der Tabelle die anteiligen Jahreskosten für die Pflege der "typischen Berufskleidung" zu errechnen, sind die obigen Beträge (Euro/kg) in der jeweiligen Behandlungsart mit der pro Jahr anfallenden Menge (kg) an zu reinigender typischer Berufskleidung zu multiplizieren. Beispiel: Als Alleinstehender kommen Sie bei 40 Waschgängen im Jahr bei jeweils 3 kg Kochwäsche mit 0,77 Euro und 2 kg pflegeleichter Wäsche zu 0,88 Euro auf insgesamt 163 Euro absetzbare Reinigungskosten (92,40 Euro plus 70,40 Euro).

Wichtig: In der Durchschnittsrechnung wurden der Anschaffungspreis der Waschmaschine, eine Instandhaltungspauschale sowie Betriebskosten wie Strom, Wasser und Waschmittel berücksichtigt. Der Ansatz einer Jahrespauschale für Reinigungskosten ist laut BFH nicht zulässig.

Bewertungen des Textes: Wie kann ich Berufskleidung als Arbeitsmittel absetzen?

5.00

von 5

Anzahl an Bewertungen: 19